离婚后男人多久会再婚?律师为你解析关键因素与法律须知

作为一名资深律师,我经常接到客户咨询类似的问题:“离婚后,男人一般多久会再婚?”这听起来像是个情感或社会话题,但背后其实涉及不少法律层面的考量,我就用口语化的方式,和大家聊聊这个话题,帮你理清思路,每...

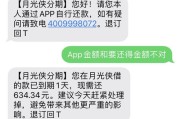

你有没有突然收到过这样一条短信:“尊敬的客户,您名下的贷款因关联账户逾期,可能影响征信,请及时处理。”

一看就懵了——我没贷过款啊!谁逾期了?我怎么就被牵连了?

别急,这种短信现在越来越多,背后可能藏着你根本没想到的风险,今天咱们不讲法条堆砌,也不说空话套话,我就用最接地气的方式,带你搞清楚:为什么你会收到这种短信?它到底是不是诈骗?更重要的是——你该怎么做,才能保护自己的信用不被“背锅”。

很多人第一反应是:“这肯定是骗子!”确实,不少这类短信是打着银行名义的诈骗信息,诱导你点击链接、填写信息、甚至转账,但!也有相当一部分情况,是真的存在风险。

举个最常见的场景:你曾经给亲戚朋友做过贷款担保,或者你们共同申请过联名贷款(比如一起买房、创业),又或者你把自己的身份证借出去办过银行卡、注册过公司……

这些看似“帮个小忙”的行为,其实在法律上已经把你和别人的债务绑在了一起,一旦对方还不上钱,银行追责的第一顺位虽然是主贷人,但紧接着就会找上你这个“担保人”或“共借人”。

而征信系统不会管你是自愿还是被坑的,只要记录显示你有连带责任,逾期就会直接体现在你的征信报告里。

还有一种更隐蔽的情况:身份信息被盗用,有人拿你的身份证去注册空壳公司、申请网贷,甚至冒名贷款,等你还蒙在鼓里的时候,催收电话和征信黑名单已经找上门了。

收到这类短信,先别慌,也别直接删,得冷静判断:我是真的“被关联”了吗?

查征信报告(最重要!)

打开中国人民银行征信中心官网,或者通过各大银行APP免费查询个人征信,重点看:

如果发现异常,立刻拉响警报。

回溯过往人际关系

想想过去几年有没有:

核实短信来源

别点任何链接!正规银行不会通过短信让你“立即还款”或“验证身份”,你可以打官方客服电话(不是短信里的号码),主动询问是否有相关记录。

我去年代理过一个案子,当事人李女士,普通上班族,平时连信用卡都不常用,有一天突然接到银行催收电话,说她有一笔30万经营贷逾期半年了。

她一头雾水,查征信才发现自己是某家公司的“法定代表人”,还为一笔贷款做了“连带责任担保”,一问才知道,原来是她表哥用她的身份证注册了公司,让她在一堆文件上签了字,说是“走个流程,不影响你”。

结果公司经营失败,贷款逾期,银行直接把她列为第一追偿对象,更惨的是,征信已经连续逾期12个月,房贷车贷全被拒。

我们后来通过司法鉴定证明她对贷款不知情,且签名时未被告知担保责任,最终法院认定担保无效,但她花了整整8个月时间维权,精神压力巨大,工作也差点丢了。

这个案子让我特别感慨:信任不能代替法律意识,签字不能图省事。

《民法典》第六百八十八条:

连带责任保证的债务人不履行到期债务,债权人可以请求保证人承担保证责任。

→ 意思是:只要你签了“连带担保”,银行就可以直接找你要钱。

《民法典》第一百七十一条:

行为人没有代理权、超越代理权或者代理权终止后,仍然实施民事法律行为,未经追认的,对被代理人不发生效力。

→ 如果你能证明自己被冒名签字、未授权,可以主张合同无效。

《征信业管理条例》第二十五条:

信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权提出异议,要求更正。

→ 发现征信有问题,必须第一时间提异议!

在这个时代,信用比存款还值钱,一次逾期,可能让你五年内买不了房、开不了公司、甚至考不了公务员。

面对“别人贷款逾期”这类短信,我的建议是:

✅别慌,但别忽视——它可能是预警信号;

✅先查征信,再做判断——数据不会骗人;

✅绝不随意担保、出借证件——哪怕是对亲人;

✅发现问题,立刻行动——联系银行、报警、起诉,越早越好。

法律从不保护“我以为没事”的人,只保护那些清醒、果断、懂得自我保护的人。

你的名字,不该为别人的债务买单。

从现在开始,守好你的信用防线,就是守住了人生的通行证。

本文由执业律师原创撰写,结合实务案例与法律分析,旨在提升公众法律风险意识,如遇类似问题,建议及时咨询专业律师,避免延误维权时机。

收到别人贷款逾期短信,你的信用正在被悄悄拖累?该怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 作为一名资深律师,我经常接到客户咨询类似的问题:“离婚后,男人一般多久会再婚?”这听起来像是个情感或社会话题,但背后其实涉及不少法律层面的考量,我就用口语化的方式,和大家聊聊这个话题,帮你理清思路,每...

嗨,朋友们,我是张律师,今天咱们来聊聊一个挺贴近生活的话题:离婚后一般多久会复婚?这个问题看似简单,但其实背后藏着不少情感和法律的门道,很多人离婚后,可能会因为各种原因——比如孩子、旧情复燃,或者单纯...

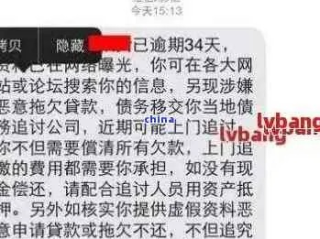

你有没有这样的经历?半夜手机突然震动,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将依法起诉并上报征信系统。”短短几十个字,像一记闷棍砸在心口,心跳加速、手心冒汗——完了,...

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常接到关于离婚后再婚的咨询,很多人离婚后,心里难免会冒出“我什么时候能重新开始”的疑问,我就用口语化的方式,和大家聊聊这个话题,别担心,法律上没...

收到“清收逾期贷款”短信别慌!是警告还是陷阱?一文讲透你的权利与应对策略 不少朋友私信问我:“律师,我突然收到一条‘清收逾期贷款’的短信,说再不还钱就要上报征信、走法律程序,甚至上门催收……这到底是...

你有没有突然收到过这样一条短信:“尊敬的客户,您名下的贷款因关联账户逾期,可能影响征信,请及时处理。” 一看...

点击复制推广网址:

下载海报: