双学位怎么修?修了有用吗?毕业才发现选错路的代价你扛得住吗?

大二下学期,看着身边同学一个个开始报名双学位,心里突然慌了?“别人在卷,我不卷是不是就落后了?”于是稀里糊涂填了申请表,结果上了两节课发现——这课比高数还难懂,老师语速像开了倍速,自己却连课本都翻不勤...

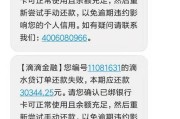

收到“清收逾期贷款”短信别慌!是警告还是陷阱?一文讲透你的权利与应对策略不少朋友私信问我:“律师,我突然收到一条‘清收逾期贷款’的短信,说再不还钱就要上报征信、走法律程序,甚至上门催收……这到底是真的还是诈骗?”

说实话,这类短信现在满天飞,有人吓得连夜筹钱还款,也有人干脆当垃圾信息删了事,但我要告诉你——别急着恐慌,也别轻易忽视。** 这类通知背后,藏着法律、情绪和现实博弈的三重门,我就用最接地气的方式,给你把这件事掰开揉碎讲清楚。

我们得搞明白一件事:谁有权给你发“清收逾期贷款”的通知?

正规情况下,如果你在银行、消费金融公司或持牌小贷机构借了钱,确实逾期了,对方或他们委托的第三方催收机构,是有权通过短信、电话等方式提醒你还款的,这是《民法典》赋予债权人的合法权利。

但重点来了——

⚠️合法催收 ≠ 可以胡来。

哪怕你欠钱,催收方也不能威胁你“抓你去坐牢”“把你照片发朋友圈”“带人上门砸门”,这些统统违法!

真正合法的催收短信,应该包含这几个要素:

如果短信里只有“你已严重逾期,后果自负”“再不还钱就起诉”这种模糊恐吓话术,连你是谁都说不清,那大概率是冒名催收或违规外包,别被吓住!

面对这类短信,别急着转账,先问自己三个问题:

我真的有这笔贷款吗?

回忆一下近期是否申请过网贷、信用卡分期、车贷房贷,如果完全没印象,可能是身份被盗用,立刻打官方客服核实。

这笔贷款真逾期了吗?

登录银行APP或征信报告查一查,有时候只是系统延迟扣款,实际并未逾期,别因为一条短信白白背上心理压力。

催收方有没有越界行为?

比如频繁骚扰、辱骂、群发信息给亲友、P图造谣……这些都是《互联网金融个人网络消费信贷贷后催收风控指引》明令禁止的。

你可以欠钱,但他们不能违法催收。

去年我代理过一个案子,当事人老张是个货车司机,因为疫情断收,信用卡逾期了三个月,某天他突然收到一条短信:“您已被列入失信名单,子女不得就读高收费私立学校,配偶账户将被冻结。”

老张吓得不行,老婆知道后天天吵架,孩子在学校也被同学议论,后来他找到我,我们调取证据发现:

我们向银保监会投诉,并提起人格权纠纷诉讼,最终法院判催收公司书面道歉并赔偿精神损失费5000元。

这个案子让我深刻意识到:一条看似普通的短信,可能正在摧毁一个人的尊严和生活,而法律,就是那道挡在暴力催收前的墙。

这些不是冷冰冰的条文,而是你在面对催收压力时,可以握在手里的“法律盾牌”。

朋友们,欠债还钱,天经地义,但请记住:

✅你有还款义务,也有被尊重的权利。

✅你可以协商延期、分期,甚至申请债务重组。

✅你不必忍受羞辱、威胁和精神压迫。

如果你收到“清收逾期贷款”短信,请做这四件事:

最后送大家一句话:

真正的信用,不只是按时还款,更是面对困境时的清醒与体面。

你不是孤军奋战,法律永远站在良善与秩序这一边。

—— 一位陪你守住底线的执业律师

一、先冷静,这条短信,到底合不合法?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大二下学期,看着身边同学一个个开始报名双学位,心里突然慌了?“别人在卷,我不卷是不是就落后了?”于是稀里糊涂填了申请表,结果上了两节课发现——这课比高数还难懂,老师语速像开了倍速,自己却连课本都翻不勤...

离婚后,很多人会问:“我该等多久才能开始新恋情?”这个问题看似简单,却牵涉到法律、情感和生活的方方面面,作为一名资深律师,我经常遇到客户咨询这类问题,我就用口语化的方式,和大家聊聊这个话题,离婚不是终...

你有没有过这样的经历?半夜手机突然一震,一条短信弹出来:“您已严重逾期,法务部正式介入,即将启动诉讼程序,请立即还款!”短短几十个字,瞬间让你心跳加速、手心冒汗,尤其当你最近确实有点经济紧张,这笔贷款...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个挺现实的话题:离婚后多久购房比较合适?这个问题看似简单,背后却藏着不少法律风险,很多人离婚后,急着想买套房子重新开始生活,心情我能理解——毕竟...

当初一腔热血开公司、办执照,租办公室、请员工、跑业务,结果干了一年半载发现这行不好做,干脆歇业关门?可门一关就完事了吗?很多人以为不经营了就万事大吉,殊不知——营业执照没注销,麻烦才刚刚开始。 我见...

收到“清收逾期贷款”短信别慌!是警告还是陷阱?一文讲透你的权利与应对策略 不少朋友私信问我:“律师,我突然收...

点击复制推广网址:

下载海报: