离婚后多久可以再婚?再婚时要注意什么?

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常接到关于离婚后再婚的咨询,很多人离婚后,心里难免会冒出“我什么时候能重新开始”的疑问,我就用口语化的方式,和大家聊聊这个话题,别担心,法律上没...

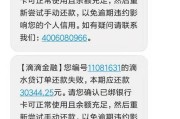

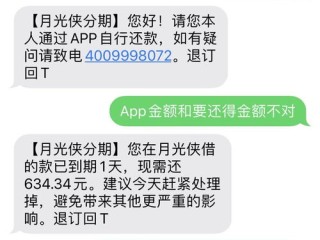

你有没有这样的经历?半夜手机突然震动,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将依法起诉并上报征信系统。”短短几十个字,像一记闷棍砸在心口,心跳加速、手心冒汗——完了,是不是要坐牢?房子车子会不会被收走?信用彻底毁了?

先别慌,作为一名处理过上百起金融纠纷案件的律师,我得告诉你:收到逾期短信≠马上被告上法庭,更不等于败诉已成定局。关键在于,你能不能在“风暴来临前”冷静应对,抓住三个核心问题,把主动权握在自己手里。

现在诈骗短信太猖獗了,有些是伪造银行或金融机构名义发送的“催收恐吓”,专门吓唬人转账,所以第一步,必须核实信息来源。

我曾代理过一位当事人,连续收到五条“法院传票”短信,吓得差点去借钱还贷,结果一查,根本没这笔贷款记录——原来是骗子用他早年泄露的身份信息注册了网贷平台做测试,然后假借催收行骗。

真逾期会先有电话、信函、邮件等多轮通知,不会只靠一条短信“宣判死刑”。

假设你确实没按时还钱,对方也确实是正规持牌金融机构,那接下来重点来了:他们有没有资格告你?程序对不对?证据全不全?

很多人以为:“欠债还钱,天经地义”,法院肯定站银行这边,但现实是,大量所谓的“金融借款合同纠纷”案件,最终因程序瑕疵被驳回或大幅减额。

我在去年办的一个案子中,当事人贷款5万元,合同写的是“等额本息分24期”,结果首期就扣掉9800元“服务费”,实际到手才4万多,我们当庭提出“变相高利贷+格式条款未提示”,最终法院认定综合年化超36%,超出部分无效,光这一项就帮他省下近2万元。

如果你已经收到了法院传票,别干坐着等开庭,从法律角度讲,被告不是被动挨打的角色,而是拥有充分抗辩权利的一方。

这时候你要做的三件事:

有一次庭审,原告方是一家网络小贷公司,拿出一份电子合同要求全额还款加违约金,我们当庭质疑其电子签名未做实名认证、未提供原始数据存储介质,法官当场要求对方补证,后来对方迟迟无法提交,案件直接撤诉。

张女士经营一家奶茶店,疫情期间资金紧张,某网贷平台给她授信3万元,她借了2万,前几个月正常还,后来断了几期,某天深夜,她收到一条短信:“您已构成恶意拖欠,我司将于三日内向XX区人民法院提起诉讼。”

张女士吓坏了,第二天就凑钱还清,可一个月后,她却真的收到了法院传票!原来那家平台不仅收了她的还款,还把债权转给了催收公司,并以“转让前的逾期行为”为由继续追偿利息和违约金。

我们介入后发现两个致命漏洞:一是债权转让未书面通知债务人,程序违法;二是实际年化利率高达42.8%,远超司法保护上限,最终法院判决仅支持按LPR四倍计算的利息,其余诉求全部驳回。

这个案子告诉我们:即使你还了钱,也不能任人宰割;哪怕对方手握合同,也不代表他们就占理。

根据现行法律法规,以下几点是你维权的重要依据:

这些法条不是冷冰冰的文字,而是你在法庭上的“防弹衣”。

朋友们,面对“贷款逾期”短信和随之而来的法律风险,最怕的不是欠钱本身,而是无知带来的恐慌和盲从。

你要明白:

欠款可以协商,

利息可以审查,

程序可以挑战,

权益必须捍卫。

真正的法律武器,从来不在对方手里,而在你清醒的头脑和扎实的准备之中。

别让一条短信击垮你的理智,更别让一次逾期定义你的人生。

遇到问题不怕,怕的是什么都不做。

拿起合同,打开手机,保存证据,必要时找专业律师聊聊——这才是现代人应有的法治素养。

毕竟,法律从不保护“老实人”,它只保护懂规则、敢发声、会行动的人。

收到贷款逾期短信就慌了?别急,先搞清楚这三件事再上法庭也不迟,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常接到关于离婚后再婚的咨询,很多人离婚后,心里难免会冒出“我什么时候能重新开始”的疑问,我就用口语化的方式,和大家聊聊这个话题,别担心,法律上没...

收到“清收逾期贷款”短信别慌!是警告还是陷阱?一文讲透你的权利与应对策略 不少朋友私信问我:“律师,我突然收到一条‘清收逾期贷款’的短信,说再不还钱就要上报征信、走法律程序,甚至上门催收……这到底是...

大二下学期,看着身边同学一个个开始报名双学位,心里突然慌了?“别人在卷,我不卷是不是就落后了?”于是稀里糊涂填了申请表,结果上了两节课发现——这课比高数还难懂,老师语速像开了倍速,自己却连课本都翻不勤...

离婚后,很多人会问:“我该等多久才能开始新恋情?”这个问题看似简单,却牵涉到法律、情感和生活的方方面面,作为一名资深律师,我经常遇到客户咨询这类问题,我就用口语化的方式,和大家聊聊这个话题,离婚不是终...

你有没有过这样的经历?半夜手机突然一震,一条短信弹出来:“您已严重逾期,法务部正式介入,即将启动诉讼程序,请立即还款!”短短几十个字,瞬间让你心跳加速、手心冒汗,尤其当你最近确实有点经济紧张,这笔贷款...

你有没有这样的经历?半夜手机突然震动,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则...

点击复制推广网址:

下载海报: