离婚后财产多久可以解冻?手把手教你如何快速解冻!

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个在离婚后经常让人头疼的问题:财产解冻,离婚本就是人生中的一大转折,情感上难免五味杂陈,如果再加上财产被冻结,那简直是雪上加霜,很多朋友会问...

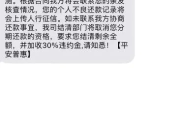

你有没有遇到过这种事——半夜手机一震,一条短信跳出来:“尊敬的客户,您名下的贷款已逾期,请尽快还款,以免影响征信。”

你一头雾水:我没贷过款啊?可号码是你本人的,姓名也对得上,甚至连身份证号都分毫不差。

这时候,你是赶紧打客服解释?还是怀疑自己被冒名贷款了?更可怕的是,万一真有笔贷款挂在你名下,而你毫不知情,那这锅,到底该谁背?

咱们不讲法条堆砌,也不搞术语轰炸,就用大白话,掰开揉碎说清楚一件事:当你突然收到“别人贷款逾期”的短信,到底该怎么办?

先别慌,第一步是冷静核实。

很多人一看“逾期”两个字就血压飙升,生怕征信烂掉、工作丢了、房子买不了,但你要明白,短信≠事实,现在的诈骗手段、系统误发、身份信息泄露,都可能导致你收到这类信息。

建议你立刻做三件事:

如果查完发现——根本没有这笔贷款,那大概率是两种情况:

一是身份信息被盗用,你的身份证曾遗失、被复印过,或者在某些不正规平台注册过,被人拿去做了“冒名贷款”。

二是平台系统错误或第三方欺诈,有些小贷公司风控松散,审核不严,甚至和黑产勾结,伪造材料放贷。

但如果查完发现——确实有这笔贷款记录,哪怕你没印象,法律上也可能视为“存在借贷关系”,这时候问题就严重了,你不仅要解释“我没借”,还得证明“这不是我签的字、不是我操作的”。

去年,杭州的李女士收到一条来自某互联网金融平台的催收短信,称她一笔2万元的信用贷已逾期90天,李女士一脸懵:我从没注册过这个平台!

她第一时间打了客服,对方却态度强硬:“合同是你本人身份证申请的,人脸识别也通过了,不还款就上报征信。”

李女士没怂,直接去派出所报案,同时向人民银行投诉,并委托律师调取贷款全流程数据,结果发现:虽然注册手机号是她的,但IP地址来自广西,人脸识别比对存在技术漏洞,且电子签名笔迹与她本人完全不同。

平台撤回逾期记录,公安顺藤摸瓜破获了一个盗用公民信息批量注册贷款账号的犯罪团伙,李女士不仅没赔钱,还拿到了精神损害赔偿。

这个案子告诉我们:你不怕麻烦,法律才肯帮你。

根据《民法典》第一千零一十四条明确规定:任何组织或个人不得以盗用、假冒等方式侵害他人的姓名权。

《个人信息保护法》第十条指出:不得非法收集、使用、加工、传输他人个人信息,否则将承担民事责任;构成犯罪的,依法追究刑事责任。

更重要的是,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十条:如果出借人不能证明借款行为系本人真实意思表示,借贷关系不成立。

换句话说:光有名字和身份证,不代表你就欠钱,平台必须拿出充分证据,证明是你本人操作、知情并同意借款。

面对“别人贷款逾期”的短信,最危险的态度就是——“算了,可能是我忘了”或者“太麻烦了,先不理”。

沉默可能被视为默认,拖延可能让你被动背债。

我的建议很明确:

你不需要懂所有法律,但你必须知道:你的名字,不该成为别人借钱的工具;你的信用,更不该为别人的贪婪买单。

这个世界不会自动为你主持公道,但只要你站出来,法律一定站在你这边。

—— END ——

收到别人贷款逾期的短信,你是该报警还是该还钱?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个在离婚后经常让人头疼的问题:财产解冻,离婚本就是人生中的一大转折,情感上难免五味杂陈,如果再加上财产被冻结,那简直是雪上加霜,很多朋友会问...

电子身份证怎么弄?没带身份证出门怎么办?一文说透操作流程和法律效力 你有没有遇到过这样的尴尬:赶着去办业务,翻遍包包却发现身份证忘在公司;坐高铁检票时手忙脚乱掏证件,结果手机里只有一张糊掉的截图;甚...

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很现实的问题:网商贷逾期后,催收信息到底在哪里看?以及万一不小心逾期了,我们该怎么处理?别担心,我会用最通俗的语言,结合我的法律经验,帮你...

你有没有经历过这样的瞬间——正吃着饭、刷着手机,一条短信突然弹出来:“尊敬的客户,您在我行的消费贷已逾期,请尽快还款,以免影响征信。” 那一刻,心跳漏了一拍。 你明明没借过这笔钱,也没申请过这...

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常接到客户咨询:“办理离婚后,到底要等多久才能出结果?”这个问题看似简单,却牵涉到许多法律细节和情感因素,我就用口语化的方式,和大家聊聊这个话题...

你有没有遇到过这种事——半夜手机一震,一条短信跳出来:“尊敬的客户,您名下的贷款已逾期,请尽快还款,以免影响征...

点击复制推广网址:

下载海报: