家暴报警后怎么处理?警察不管怎么办?

说实话,每次听到“她又回来了”这句话,我心里都像被什么狠狠揪了一下,很多遭受家暴的人,不是没想过逃,而是不知道往哪儿逃,更不知道报警之后会发生什么,有人觉得报了警,警察来了说两句就走,问题没解决;有人...

你有没有过这样的经历——某天手机突然“叮咚”响个不停,打开一看,全是银行或网贷平台发来的催收短信:“您已逾期,请立即还款”“账户将被上报征信”“法务介入处理”……一条比一条吓人,搞得人心神不宁,饭都吃不下。

我作为一个干了十几年民商事纠纷的律师,每天都能接到类似的咨询:“张律师,我最近手头紧,信用卡和网贷一共逾期了八千多,现在天天收短信,说要起诉我,我是不是真要坐牢啊?”听到这种话,我心里其实挺不是滋味的,很多人不是不想还,而是真的暂时困难,再加上信息不对称,被几句恐吓式短信吓得六神无主。

今天咱们就来掰扯清楚:贷款逾期后收到催收短信,到底哪些是真、哪些是虚张声势?我们普通人该怎么应对才不吃亏?

第一件事,得看清楚短信来源。

正规银行或持牌金融机构的催收短信,一般会通过官方号码(比如955XX开头)发送,内容虽然严肃,但措辞相对规范,不会出现“三天内不还钱就上门抓人”这种明显违法的话。

而很多网贷平台为了降低成本,会把催收外包给第三方公司,这些公司良莠不齐,有些为了施压,会故意用“公安备案”“法院传票”“列入失信名单”等字眼制造恐慌,更有甚者,冒充公检法发短信,这就已经涉嫌违法了。

重点提醒:

任何声称“不还款就抓你去坐牢”的,基本都是唬人的,民事债务纠纷≠刑事犯罪,除非你有恶意骗贷、伪造材料等行为,否则不会因为欠钱直接坐牢。

短信里最常见的威胁就是:“我们将上报央行征信系统。”这话是真的。

只要你是在银行、消费金融公司、正规网贷平台借的钱,一旦逾期超过30天,基本都会被记录到个人征信报告中,这个记录会保留5年,即使你还清了,污点也不会立刻消失。

但你要明白一点:上征信 ≠ 天塌了,它影响的是你未来贷款、办信用卡、甚至租房买车的便利性,但它不会让你“社会性死亡”,比起整天焦虑,不如想想怎么尽快协商还款、减少损失。

这里教你一个小技巧:如果你是因为失业、重病、家庭变故导致短期无力偿还,可以主动联系平台客服,说明情况,申请“延期还款”或“分期结清”,很多机构其实愿意谈,毕竟他们也不想走到起诉那一步——费时费力还可能收不回钱。

我见过太多人,在连续收到几十条催收短信后,心态崩溃,稀里糊涂点了某个链接,结果被骗走验证码;或者被诱导签了高息“展期协议”,越陷越深。

👉 所有催收短信都要截图保存;

👉 不要轻易点击短信里的链接;

👉 别怕沟通,该问就问:“你是哪家公司?受谁委托?我的债务明细是什么?”

👉 如果对方言语侮辱、威胁恐吓、骚扰家人,直接录音+报警,这是赤裸裸的违法行为。

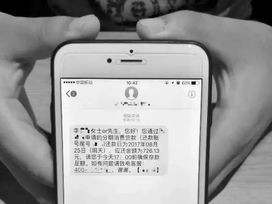

去年有个年轻客户小李来找我,28岁,做设计工作的,疫情期间项目停了三个月,信用卡和两个网贷共逾期1.2万,刚开始他还想着缓一缓,结果两周内收到上百条短信,有的说“已移交公安机关”,有的直接发了个“法院传票”图片,把他吓懵了,差点去借“过桥贷”还钱。

后来他冷静下来,把所有短信整理好来找我,我们第一步是核实债权——发现其中一家网贷平台根本没有持牌资质,属于违规放贷;另外两家虽合法,但催收外包公司存在频繁夜间拨打、冒充法务人员等问题。

我代表他发了两封律师函:一封要求平台提供完整合同及利息计算明细,另一封警告第三方催收停止骚扰行为,结果不到十天,两家平台主动联系协商,同意分6期免息结清,那家违规平台也被监管部门查处下架。

你看,不是所有“催收”都不可对抗,关键是你得知道自己的权利在哪。

这些不是摆设,是你面对过度催收时最硬的底气。

兄弟姐妹们,贷款逾期不可怕,可怕的是你在恐慌中做出错误决定,那些短信的本质,是催促,不是审判,它们提醒你问题的存在,但不该定义你的价值。

真正聪明的做法是:

✅ 冷静梳理债务清单

✅ 主动沟通争取协商空间

✅ 保留证据以防被越界催收

✅ 必要时寻求专业法律帮助

记住一句话:你欠的是钱,不是尊严,只要你在努力解决,就没有迈不过去的坎,别让一时的经济困境,变成心理上的深渊。

生活总有起落,但只要你站稳脚跟,一步一步往前走,阳光总会照进来。

贷款逾期后短信轰炸?别慌,先搞懂这三件事再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 说实话,每次听到“她又回来了”这句话,我心里都像被什么狠狠揪了一下,很多遭受家暴的人,不是没想过逃,而是不知道往哪儿逃,更不知道报警之后会发生什么,有人觉得报了警,警察来了说两句就走,问题没解决;有人...

哎,说实话,谁还没个手滑的时候?早上赶着上班,顺手把包一夹,钥匙、手机、卡全在里头——结果到了公司一摸口袋,心“咯噔”一下:银行卡不见了,这时候你第一反应是啥?是不是满脑子都在想:“完了完了,钱会不会...

大家好,我是你们身边那个总爱操心法律事儿的律师老张,今天咱们不聊合同、不讲官司,来唠点接地气的话题——生育证怎么办理? 你可能觉得,生孩子是人生大事,可怎么现在办个生育证还跟闯关一样?资料一堆、盖章...

公司要上线新系统,老板急着用电子签名,IT同事一拍脑袋说:“得先办个CA证书!”可问到具体怎么申请,大家面面相觑,一脸懵?别慌,今天我就来掰开揉碎讲清楚——CA证书到底该怎么申请,中间可能踩的坑有哪些...

最近你是不是也收到了这样的短信:“尊敬的客户,您名下的贷款即将于X日内到期,请及时还款,避免影响信用记录。”一看到这种消息,心跳是不是瞬间加快?脑子里开始盘旋着各种问题:现在手头紧,能不能晚几天还?逾...

你有没有过这样的经历——某天手机突然“叮咚”响个不停,打开一看,全是银行或网贷平台发来的催收短信:“您已逾期,...

点击复制推广网址:

下载海报: