贷款逾期收到律所短信,是真是假?别慌,先搞清这5个关键点

你有没有这样的经历:某天手机突然弹出一条短信,开头就是“【XX律师事务所】通知函”,内容写着:“您在XX平台的贷款已严重逾期,我所受委托依法追偿,请于3日内结清欠款,否则将提起诉讼并上报征信。”——瞬...

最近不少朋友私信我,说突然收到一条“新橙”发来的短信:“您有一笔贷款已逾期,请尽快还款以免影响征信。”一时间心里咯噔一下,饭都吃不下——这到底算不算正式催收?会不会上征信?要不要马上还?更可怕的是,有些人压根不记得自己借过这笔钱!

今天我就用最接地气的方式,给你掰扯清楚:收到贷款逾期短信后,真正该做的三件大事。

第一件事:确认是不是你本人借的款。

很多人以为自己没在“新橙”这个平台注册过,就不可能有贷款,但现实很残酷——现在有些贷款产品是嵌套在你常用的APP里的,比如某个购物软件、出行平台,甚至是你点外卖时顺手勾选过的“信用支付”,这些服务背后可能关联了第三方金融公司,名字叫“新橙”,你根本不知道。

所以第一步不是急着还钱,而是打开手机,翻翻近期下载过的APP,查查有没有授权过类似“信用服务”“先享后付”的协议,尤其是那些让你一键开通的小字条款,十有八九埋了雷。

第二件事:核实债务真实性,别被“伪催收”骗了。

现在冒充贷款平台发短信的诈骗太多了!你以为是催你还钱,其实是骗子想诱导你点击链接、填写银行卡信息,或者让你转账到“安全账户”。

任何正规金融机构都不会通过短信直接要求你转账!

如果你不确定,千万别点短信里的链接,也别回电话,正确的做法是:

第三件事:如果真是你借的,立刻评估“逾期后果”。

假设你确认这笔贷款确实存在,那就得认真对待了,重点看三个问题:

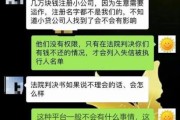

我去年代理过一个案子,当事人李女士收到一条和你现在一模一样的短信:“新橙贷款逾期,请立即处理。”她吓得赶紧点链接准备还款,结果页面让她输身份证+银行卡+验证码,还好她多留了个心眼,先打了反诈热线96110咨询,才发现那是高仿网站。

我们后来调查发现,李女士确实在某视频APP开通过“观影贷”,额度500元,但她从未使用,而平台却以“激活即视为借款”为由,悄悄计息并上报逾期,最终我们依据《民法典》第496条关于格式条款的规定,主张该条款未尽提示义务,法院判决平台撤销不良征信记录,并停止催收。

这个案子告诉我们:不是所有“逾期”都合理,也不是所有“债务”都必须认。

《中华人民共和国民法典》第496条

提供格式条款的一方应当采取合理方式提示对方注意免除或减轻其责任等与对方有重大利害关系的内容,否则,对方可主张该条款不成为合同内容。

《个人信息保护法》第13、14条

处理个人信息必须取得个人同意,不得擅自收集、使用身份信息进行信贷活动。

《征信业管理条例》第15条

信息提供者向征信机构提供个人不良信息,应当事先告知信息主体本人。

这意味着:哪怕你真借了钱,平台在上报征信前也必须通知你,没通知?那上报就是违规!

收到贷款逾期短信,最忌讳两种反应:一种是吓得立马转账,另一种是干脆装死不理,正确姿势是——冷静核查、依法应对、掌握证据。

你要明白,现在的金融科技太复杂,很多“贷款”是在你不知不觉中完成的,但法律永远站在公平那一边,只要你没实际使用资金、没收到充分告知、没签署有效合同,就有理由质疑这笔债务的真实性。

最后送大家一句话:不怕逾期,怕的是盲目应对。遇到问题,先停下来想三分钟,查一查、问一问、留个证,往往就能避免一场信用危机。

你不是孤军奋战,法律才是你最强的后盾。

贷款逾期被短信轰炸?别慌,先搞清这三件事再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有这样的经历:某天手机突然弹出一条短信,开头就是“【XX律师事务所】通知函”,内容写着:“您在XX平台的贷款已严重逾期,我所受委托依法追偿,请于3日内结清欠款,否则将提起诉讼并上报征信。”——瞬...

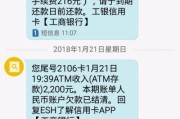

最近不少朋友私信我,说突然收到农业银行发来的短信:“您在我行的贷款已发生逾期,请尽快还款,以免影响信用记录。” 一瞬间心就提到了嗓子眼——明明记得自己按时还了啊?还是说,真的一时不慎漏了一期?更有人吓...

你有没有过这种经历——想办个贷款,或者申请一张新信用卡,银行客服轻飘飘一句:“您先去查下征信。” 然后你就懵了:我上哪儿查?怎么查?会不会越查信用越差?查多了是不是就成“征信花户”了?今天咱们就来把这...

你有没有遇到过这种情况——就借了1000块钱应急,结果因为手头紧晚还了几天,手机突然开始炸锅:短信一条接一条,不仅发给你,还发给你的家人、朋友、同事,甚至领导,内容刺眼:“您联系人XXX在某平台借款逾...

你有没有这样的经历——晚上正吃饭,手机突然“叮”一声:“尊敬的客户,您在我司的贷款已连续逾期15天,剩余本金XX万元,请立即还款,否则将上报征信并采取法律措施。” 一看这短信,心立马“咯噔”一下,血...

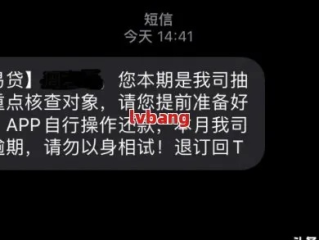

最近不少朋友私信我,说突然收到一条“新橙”发来的短信:“您有一笔贷款已逾期,请尽快还款以免影响征信。”一时间心...

点击复制推广网址:

下载海报: