防卫过当怎么判?一招不慎变被告,关键时刻该怎么保护自己?

你有没有想过,明明是别人先动手,你只是想自保,结果反手就被送进了派出所,甚至面临刑事指控?听起来离谱吧?但现实中,真有人因为“打回去”打得过了头,从受害者变成了犯罪嫌疑人,这就是我们今天要聊的——防卫...

最近有朋友私信我:“律师,我房贷断供两个月了,手机天天弹出‘已上报征信’‘将采取法律措施’的短信,心里慌得不行,这些短信到底算不算数?我该怎么办?”

说实话,这种焦虑我太理解了,房子是普通人一辈子最大的资产,一旦贷款逾期,那种“随时可能被赶出家门”的恐惧感,压得人喘不过气,但越是这个时候,越要冷静,今天我就用最接地气的话,帮你把“抵押贷款逾期短信”这件事掰开揉碎讲清楚。

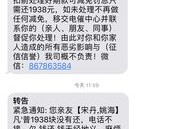

你收到的短信内容大概长这样:

“尊敬的客户,您名下位于XX小区的房产按揭贷款已连续逾期60天,当前欠款本息合计XX万元,我行已启动资产保全程序,若未在7日内结清,将依法向法院申请强制执行,并列入失信名单。”

听起来是不是特别吓人?但咱得理性分析——这类短信本质上是银行或金融机构履行“催告义务”的一部分,属于合法催收流程中的常规操作。

关键点来了:短信本身没有法律强制力,但它往往是正式法律行动的前奏,也就是说,它不直接让你丢房子,但可能是法院查封、拍卖的第一步预告。

别看到“强制执行”就崩溃,但也绝不能当它不存在。

提醒型短信

“您的贷款已逾期,请尽快还款以免影响信用。”

✅ 这是善意提醒,通常出现在逾期30天内,还有协商余地。

警告型短信

“已上报人民银行征信系统,后续将采取法律手段。”

⚠️ 这说明事态升级,银行已完成内部审批,准备走司法程序。

威胁型短信(注意甄别真假)

“再不还钱,明天就上门腾房!” 或者“已委托第三方暴力清收”。

❌ 这类话术涉嫌违规!根据规定,催收不得使用恐吓、侮辱性语言,更不允许泄露个人信息给无关第三方。

真正的法律程序是走法院,不是靠一条短信就破门而入。

✅ 第一步:核实信息真伪

不要一看到短信就转账!先打银行官方客服电话,查清是否真实逾期、具体金额、是否有减免可能,谨防诈骗短信冒充银行。

✅ 第二步:评估自身还款能力

是真的暂时困难,还是彻底无力偿还?如果是前者,完全可以主动沟通,申请展期、重组或“宽限期”。

✅ 第三步:主动联系银行,争取“协商空间”

很多人不知道,银行其实也怕你断供,因为拍卖房产成本高、周期长,还可能流拍亏本,所以只要你表现出诚意,多数情况下愿意谈。

你可以尝试:

关键是:别失联!别逃避!

老张在杭州做餐饮,疫情三年生意垮了,房贷连续5个月没还,某天突然收到短信:“即将起诉,请于3日内清偿否则房产将被拍卖。”他吓得整夜睡不着,差点想卖车凑钱。

后来他找到我们律所,我们第一时间帮他梳理账目,发现他其实有两套方案:一是申请“经营困难户”政策性纾困贷款;二是与银行协商“停息挂账”,暂缓半年还款。

我们起草了一份《还款承诺书》,附上收入证明和未来经营计划,主动递交给银行信贷部,最终银行同意暂停催收6个月,并免除部分罚息。

半年后,老张生意回暖,逐步恢复正常还款,房子保住了,信用也没彻底崩盘。

你看,只要应对得当,危机也能转机。

《民法典》第410条

债务人不履行到期债务,债权人有权依法行使抵押权,但必须通过协议折价、拍卖或变卖的方式实现,不得擅自占有或处置抵押物。

《银行业金融机构消费金融业务管理办法》第58条

催收行为应文明合法,禁止骚扰、恐吓、侮辱债务人及其亲属,不得虚假宣传法律后果。

《个人贷款管理暂行办法》第35条

贷款人应在借款人出现违约时,及时进行催收并记录过程,同时给予合理宽限期,鼓励协商解决。

《征信业管理条例》第15条

信息提供者在报送不良信息前,应当事先告知信息主体。

这意味着:银行在把你逾期记录上传征信之前,原则上应提前通知你,如果没通知,可提出异议申诉。

朋友们,抵押贷款逾期不可怕,可怕的是慌乱中做出错误决定,一条短信不会立刻夺走你的房子,但你的沉默和逃避,可能会让事情滑向无法挽回的境地。

我想告诉你三句话:

🔹第一,法律保护的是“诚实而不幸”的人,不是完美无缺的人,只要你愿意面对,就有机会翻身。

🔹第二,沟通永远比对抗有效,银行不是敌人,它是规则下的利益相关方,用专业态度去谈,往往能争取到喘息空间。

🔹第三,关键时刻,别羞于求助,找律师、找调解机构、找社区援助,都不是丢脸的事,保住住所,就是守住生活的底线。

最后送大家一句话:人生难免风雨,但只要房子还在,灯还亮着,希望就不灭。

我是律师老陈,陪你一起,有温度地读懂法律。

抵押贷款逾期了,收到催收短信怎么办?别慌,先看懂这几点!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有想过,明明是别人先动手,你只是想自保,结果反手就被送进了派出所,甚至面临刑事指控?听起来离谱吧?但现实中,真有人因为“打回去”打得过了头,从受害者变成了犯罪嫌疑人,这就是我们今天要聊的——防卫...

大家好,我是你们的律师朋友,今天咱们来聊聊一个很多人在离婚过程中都会关心的问题:离婚后,法院到底多久会定期宣判?判决要是迟迟不来,我们又该怎么应对?作为一名从业多年的律师,我见过太多当事人因为等待判决...

高考填志愿时脑子一热,选了个离家两千公里的学校,结果去了才发现宿舍没空调、食堂像工地、专业课比高数还难懂?或者原本以为能冲进理想专业,结果被调剂到一个连听都没听说过的方向,每天上课像在听天书? 别慌...

大家好,我是张律师,一名从业多年的专业律师,每天,我都会接到不少关于借贷问题的咨询,尤其是像支付宝借呗这类便捷的借贷服务,有个朋友急匆匆地问我:“张律师,我借呗好像逾期了,哪里能查到记录啊?万一逾期了...

喝了酒开车被查,掉头就跑是不是能躲过去?或者事故后心里一慌,脚下一滑,油门一踩……等反应过来人已经跑了?别以为这是“小聪明”,在法律面前,这叫“顶格重罚”——醉驾加上逃逸,不是简单吊销驾照、罚点钱就能...

最近有朋友私信我:“律师,我房贷断供两个月了,手机天天弹出‘已上报征信’‘将采取法律措施’的短信,心里慌得不行...

点击复制推广网址:

下载海报: