离婚后被告多久开庭?开庭时间如何安排?

大家好,我是张律师,作为一名从业多年的专业律师,我经常接到客户咨询离婚后的法律问题,其中一个最常见的就是:“离婚后,被告多久会开庭?”这个问题看似简单,但实际上涉及很多法律细节和现实因素,我就用口语化...

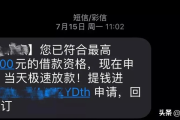

你有没有这样的经历?早上刚睁眼,手机“叮”一下——“您有未还清贷款,已逾期,请立即处理”;中午吃饭时又来一条——“紧急通知!您的借款已进入司法程序,请速联系客服避免被起诉”;晚上临睡前再刷到一条——“最后通牒!再不还款将上传征信并通知家人单位”。

一条接一条,像幽灵一样缠着你不放。

别慌,先深呼吸,作为一名执业十几年的民商事律师,我每天都会接到类似的咨询:“张律师,我不是没借钱,但我借的是正规平台啊,怎么突然这么多陌生号码发逾期短信?”“我根本没贷过款,这些短信是不是诈骗?”

我就用最接地气的大白话,给你捋清楚这背后的门道,顺便告诉你:遇到这种情况,到底该怎么办。

先说结论:真假混杂,但多数涉嫌违法!

现在很多所谓的“贷款逾期提醒”,压根不是银行或正规金融机构发的,而是第三方催收公司、甚至是黑灰产团伙利用信息泄露搞的“精准骚扰”。

他们是怎么拿到你信息的?

可能是你某次填表留了电话,可能是你在某个网贷平台注册过但没借款,也可能是你朋友在贷款时把你填成了“联系人”……你的手机号一旦进入他们的数据库,就成了“待收割的韭菜”。

而这些短信的目的无非三个:

记住一句话:真正的金融机构从不会用威胁、恐吓的方式催收,更不会随意发送“即将起诉”“通知家人”这类话术。

教你四步自查法,简单实用:

看发送号码

正规银行或持牌消费金融公司发的短信,通常是95开头的短号(比如95588、95188),或者通过官方App推送,如果是00开头、+852、170/171虚拟运营商号段,基本可以判定为虚假信息。

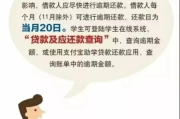

查贷款记录

打开中国人民银行征信中心官网(或各大银行App里的“信用报告”功能),查一下自己名下是否有这笔贷款,没有记录?那八成是冒名顶替或信息被盗用了。

别点任何链接

短信里带“点击还款”“查看账单”“撤销诉讼”的链接?一律不点!这是典型的钓鱼网站套路,轻则盗走银行卡密码,重则直接扣款。

反向核实

如果你确实借过款,但不确定是否逾期,直接打该机构的官方客服电话(不是短信里的号码!)进行确认,别傻乎乎地回短信或拨打短信附带的“客服热线”。

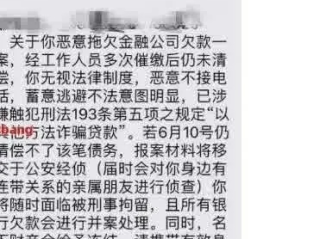

去年夏天,杭州的李女士连续收到多条“花呗逾期”短信,显示她欠款3.8万,还附带一个二维码让她扫码处理,她明明记得自己早就还清了,但看到“已上报征信”“将通知单位”这几个字,心里直打鼓。

出于担心,她扫了码,跳转到一个长得和支付宝一模一样的页面,输入了身份证、银行卡和验证码,结果不到十分钟,卡里被划走了49800元。

后来报警才发现,那根本不是支付宝系统,而是一个高仿钓鱼网站,所谓“逾期”,纯属虚构,那些短信来自境外服务器,背后是一伙专门针对中老年群体的心理操控型诈骗团伙。

警方最终追回部分资金,但过程耗时半年,李女士悔不当初:“要是早点打官方客服问问,就不会上当。”

这个案子让我特别感慨:恐惧,是最容易被利用的情绪。而骗子,正是抓住了人们对征信、对法律后果的本能畏惧。

根据我国现行法律规定,以下行为均属违法:

换句话说,那些天天给你发“逾期短信”的人,轻则是违规催收,重则是刑事犯罪,你不是弱势方,你是受害者!

面对频繁的贷款逾期短信,我想送你三句话:

更重要的是,你要相信法律的力量。

在这个信息泛滥的时代,每个人都是数据洪流中的小船,但只要掌握正确的方法,你就不会轻易翻船。

下次再收到那种“吓死人”的逾期短信,不妨笑一笑,把它当成骗子的失败广告——然后一键举报,彻底拉黑。

毕竟,真正的专业,从来都不靠恐吓;真正的债务,也经得起阳光下的核查。

你,值得拥有安心的生活。

手机天天弹贷款逾期短信?是催收还是诈骗?一招教你识破真相!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的专业律师,我经常接到客户咨询离婚后的法律问题,其中一个最常见的就是:“离婚后,被告多久会开庭?”这个问题看似简单,但实际上涉及很多法律细节和现实因素,我就用口语化...

你有没有过这样的时刻——明明自己有理,却被欺负得说不出话来,可一想到请律师要花几万块,心就凉了半截?孩子被拖欠抚养费、老人遭遇遗弃、农民工拿不到工资……这些事不是不值得争,而是很多人觉得“打官司太贵”...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到朋友咨询借贷问题,尤其是像借呗这类互联网借贷产品,有位老客户小李急匆匆地打电话给我,说他的借呗逾期了,收到一条短信通知,但他不确定是哪里发...

你有没有这样的经历——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”心跳瞬间加速,手心冒汗,脑子里全是“我什么时候借过这笔钱?...

手机突然弹出一条短信,“您申请的助学贷款已逾期,请尽快还款,否则将影响个人征信……”那一刻,心跳仿佛漏了一拍,手心冒汗,脑子里全是“完了,怎么办?” 别急,先深呼吸,我不是来吓你的,而是来帮你理...

你有没有这样的经历?早上刚睁眼,手机“叮”一下——“您有未还清贷款,已逾期,请立即处理”;中午吃饭时又来一条—...

点击复制推广网址:

下载海报: