怎么体面地辞职?不想撕破脸,又想拿足补偿怎么办?

每天早上闹钟响了三次还不想起床,一想到要面对老板的脸色、同事的推诿、无休止的加班和毫无成长的空间,心里就一阵发堵,可真要开口说“我不干了”,又怕得罪人、影响背调,甚至担心被克扣工资或年终奖。 这时候...

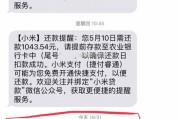

最近啊,不少朋友私信我,说手机突然收到一条短信:“您在XX平台的贷款已严重逾期,请立即还款,否则将影响征信并移交法务处理!” 配上一个陌生号码,还带个链接,点进去一看,页面做得跟银行官网一模一样,有人吓得立马转账,结果才发现——被骗了!

作为从业十几年的律师,我得跟大家掏心窝子说一句:这类“贷款逾期”短信,八成以上是精准包装的诈骗陷阱,不是催收,更不是官方通知,今天我就来给你拆解这套套路,让你一眼看穿,不花冤枉钱,也不被吓破胆。

“您的贷款已逾期90天,即将上报央行征信!”

——语气紧迫,直击你最怕的“征信黑名单”。

“点击链接立即还款,避免被起诉!”

——附带一个短链接,点开后是仿冒的还款页面,诱导你输入银行卡号、密码、验证码。

“已委托第三方律师事务所介入,请速联系XXX”

——听起来特别正式,甚至报出“案号”“律师姓名”,其实全是假的。

“再不还款将上门催收,影响家人!”

——用恐吓手段施压,尤其针对心理防线弱的人群。

这些短信往往伪装成银行、正规网贷平台(比如借呗、微粒贷),甚至冒充“中国银监会”“国家金融监督管理总局”,但你要知道,真正的金融机构从不会通过短信发链接让你还款,更不会用威胁、恐吓的方式催收。

我教我的客户都用这三句话问自己:

第一问:我真有这笔贷款吗?

先回忆一下,最近有没有在某个平台申请过贷款?有没有签过合同?如果完全没有印象,那基本可以确定是诈骗。

第二问:短信里的联系方式是官方渠道吗?

正规机构的客服电话都是公开的,比如银行官网能查到,而诈骗短信留的往往是+852、+853开头的境外号码,或者是个人手机号。

第三问:有没有要求点链接、输密码、发验证码?

只要涉及这三个动作,一律视为高危信号!正规平台只会引导你登录App或官网操作,绝不会让你在陌生网页填敏感信息。

我去年代理过一个案子,当事人李女士接到一条“微粒贷逾期”短信,显示她欠款4.8万元,附了一个链接,她本来没当回事,但第二天又接到“深圳警方”的电话,说她涉嫌洗钱,必须配合调查。

她慌了,点了链接,按提示输入了银行卡号和收到的验证码,结果短短三分钟,卡里5万元被转走,等她反应过来报警时,钱已经被层层洗白。

后来我们调取证据发现:所谓的“微粒贷”链接是伪造的,服务器在境外;所谓的“警官”其实是骗子用AI变声技术模拟的,最终警方虽立案,但追回资金难度极大。

这个案子让我特别痛心——一个人再谨慎,也架不住骗子把剧本写得太像真的。

根据《中华人民共和国刑法》第二百六十六条:

诈骗公私财物,数额较大的,处三年以下有期徒刑或者拘役,并处或者单处罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金。

《网络安全法》第四十四条明确规定:

任何个人和组织不得窃取或者以其他非法方式获取个人信息,不得利用网络从事诈骗等活动。

也就是说,发这种诈骗短信、伪造网站、盗刷银行卡的行为,已经构成刑事犯罪,如果你遭遇了,一定要第一时间保留证据,向公安机关报案。

我常说一句话:“真催收讲程序,假催收靠演技。”

真正的贷款逾期,银行或合规平台会通过正式渠道通知你,比如App推送、官方电话、书面函件,甚至法院传票,他们讲究流程,尊重法律,不会半夜打电话骂你,也不会逼你马上转账。

而骗子呢?他们只想要你慌、怕、急,然后趁你乱了阵脚,把钱骗走。

下次再收到“贷款逾期”短信,记住我的口诀:

不轻信、不点击、不转账、先核实。

拿不准的,直接打官方客服电话确认,或者来问我这样的专业人士。

你的钱,是你辛辛苦苦赚来的,别让几个字的短信就把它送进骗子的口袋,保持清醒,守住底线,法律永远站在你这一边。

——我是张律,一个不说套话、只讲干货的法律人。

收到贷款逾期短信别慌!是催收还是诈骗?一招教你识破套路,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 每天早上闹钟响了三次还不想起床,一想到要面对老板的脸色、同事的推诿、无休止的加班和毫无成长的空间,心里就一阵发堵,可真要开口说“我不干了”,又怕得罪人、影响背调,甚至担心被克扣工资或年终奖。 这时候...

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您的信用卡额度已调整为5000元。”你揉揉眼睛,心里咯噔一下——上个月还好好的三万额度,怎么一夜之间缩水了八成?更扎心的是,紧接着...

你有没有这样的经历?凌晨两点,手机“叮”一声响,眼睛还没睁开,手已经本能摸过去——又是那条熟悉的“尊敬的客户,您在我行的贷款已逾期X天,请尽快还款,以免影响个人征信……” 那一刻,心跳漏一拍,不...

你有没有过这样的经历?半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期15天,剩余本金XX万元,请立即还款,否则将上报征信并采取法律措施。” 那一刻,心跳是不是瞬间加快...

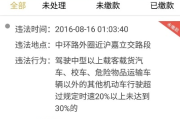

开车上路,谁还没个“小失误”?红灯迟一秒踩刹车、高速上不自觉踩过限速线、临时停车被拍……这些看似不起眼的小事,往往在某天打开手机时突然跳出来一条短信:“您于XX路段有交通违法行为,请及时处理。”那一刻...

最近啊,不少朋友私信我,说手机突然收到一条短信:“您在XX平台的贷款已严重逾期,请立即还款,否则将影响征信并移...

点击复制推广网址:

下载海报: