离婚后多久再婚好呢?再婚前必知的法律与情感指南

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺常见但又挺敏感的话题:离婚后多久再婚好呢?很多人离婚后,心里总有个小问号——我该什么时候开始新生活?是马上投入新恋情,还是等个一年半载?其实啊,这事...

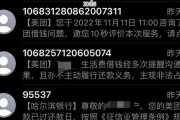

最近是不是手机突然“叮”一声,跳出一条短信:“尊敬的客户,您在我司的贷款已连续逾期X天,请尽快还款,以免影响征信……”?看到这种消息,心跳是不是瞬间加速?脑子里立马浮现出“会不会被起诉”“房子车子会不会被收走”“孩子上学受影响吗”这一连串问题?

别急,作为一名处理过上千起金融纠纷案件的律师,我今天就用大白话给你捋一捋——收到贷款逾期提醒,到底该怎么办?哪些是真风险,哪些是吓唬人的套路?

很多短信看起来特别正式,甚至带有银行或平台LOGO,语气严厉得像法院传票,但你要知道,不是所有发短信的都是正规机构,也不是所有“逾期”都等于“坐牢”。

第一步,先确认三点:

这笔贷款是不是你本人办的?

有没有可能身份信息被盗用?比如你根本没申请过某网贷,却收到逾期通知?这种情况必须立刻报警+向平台申诉。

逾期时间到底多久了?

逾期1天和逾期90天,法律后果天差地别,一般银行或正规金融机构会有3-5天宽限期,不算实质违约,而真正进入“不良记录”的门槛通常是连续逾期超30天。

这条短信来自哪里?

查号码!如果是虚拟运营商号段(82开头、170/171等),大概率是第三方催收公司,甚至是诈骗团伙,正规银行或持牌金融机构通常通过官方客服号或APP推送通知。

应对逾期的核心逻辑是:止损 + 沟通 + 补救。

第一步:立即查征信

登录中国人民银行征信中心官网(或“征信中心”APP),拉一份个人信用报告,看看这笔贷款是否真实上征信,逾期状态是否准确,这是你后续谈判或申诉的“证据底牌”。

第二步:联系贷款机构,说明情况

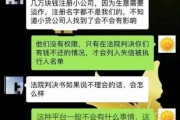

别躲!越拖越糟,主动打客服电话,说明逾期原因——是失业、生病、还是忘记还款?大多数正规机构愿意协商,

只要你态度诚恳,有还款意愿,90%的机构不会立刻走法律程序。

第三步:警惕“代偿”“修复征信”骗局

网上一堆广告说:“逾期不用怕,我们帮你摆平,不影响征信!”全是坑!征信记录只有还清欠款+时间能修复,没人能“内部操作”删记录,轻信这类服务,可能钱被骗走,还背上更多债务。

第四步:保留所有沟通记录

无论是通话录音、短信截图、微信聊天,全都保存好,万一将来对方夸大事实催收,或者错误上报征信,这些就是你的护身符。

第五步:制定还款计划,优先处理高成本债务

如果确实经济困难,建议列个表:哪笔利息高、哪笔快被起诉、哪笔影响征信最大,优先还,实在还不上,也可以考虑债务重组或寻求家人帮助,但绝不能以贷养贷!

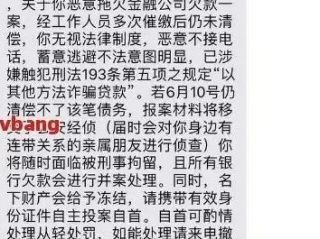

去年有个客户小李,刚毕业工作一年,借了两万块应急网贷,结果公司裁员,他断了收入,逾期两个月,某天突然收到短信:“已移交公安部门立案,涉嫌信用卡诈骗……”

吓得他差点去借高利贷还钱,后来找到我,我们一查发现:

我们马上向银保监会和互联网金融协会投诉,同时发律师函要求停止侵权,最终平台撤回催收,并删除不当记录,小李也通过分期方式妥善解决了债务。

你看,情绪一上来就乱决策,最容易被人牵着鼻子走,冷静+专业,才是破局关键。

根据我国现行法律法规,你面对逾期催收时,享有以下权利:

这些不是纸面条款,而是你可以实实在在用起来的“法律盾牌”。

最后我想说一句掏心窝子的话:谁还没个难的时候?生病、失业、突发事故,谁都可能暂时还不上钱,但关键在于——你愿不愿意面对,能不能理性处理。

收到逾期短信,别第一反应就是“完了”,而是问自己:“这事能不能解决?下一步该找谁?”

合法的债务要还,但非法的催收必须反击。

你不是孤军奋战,法律永远站在讲理的那一边。

真正的信用,不在于从不跌倒,而在于每一次跌倒后,都能体面地站起来。

如果你正在被催收困扰,或者不确定自己是否真的违约,欢迎私信我,咱们一对一聊聊,不收费,只讲真话。

短信说你贷款逾期?别慌!先搞清这5件事,避免踩坑变失信人,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺常见但又挺敏感的话题:离婚后多久再婚好呢?很多人离婚后,心里总有个小问号——我该什么时候开始新生活?是马上投入新恋情,还是等个一年半载?其实啊,这事...

说到“低保”,很多人第一反应是“困难户才要的救济”,其实不是,低保,全称最低生活保障,是国家给那些收入低于当地基本生活标准的家庭提供的一项兜底性救助政策,它不丢人,更不是施舍,而是一项实实在在的公民权...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到朋友们咨询关于消费信贷的问题,咱们就来聊聊一个很常见却又容易被忽视的话题——淘宝花呗逾期了怎么办?逾期后,我们还能在哪里寻求帮助?别担心,...

你有没有收到过这样的短信? “尊敬的用户,您在美团平台的贷款已逾期,请立即还款,以免影响征信……” “系统检测到您的借款未按时归还,将上报央行征信,请尽快处理!” “逾期超过7天,可能面临催收及...

手机突然弹出一条短信,内容赫然写着“您亲友某某某贷款已严重逾期,请督促其尽快还款”,而这个“亲友”,是你几年前借过钱给他的老同学、一起创业的前合伙人,甚至只是朋友圈里点过几次赞的半生不熟的朋友? 更...

最近是不是手机突然“叮”一声,跳出一条短信:“尊敬的客户,您在我司的贷款已连续逾期X天,请尽快还款,以免影响征...

点击复制推广网址:

下载海报: