医保怎么交?断缴了怎么办?一文讲透缴费规则和避坑指南

去医院看病,掏出医保卡才发现——“咦?怎么用不了?” 一查才知道,医保断缴了三个月,账户被冻结,门诊不能刷,住院还得自己先垫钱…… 那一刻,真想时光倒流,早点把医保续上。 医保这东西,平时不觉得...

你有没有过这样的经历——半夜手机“叮”一声,一条银行或网贷平台的短信跳出来:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响征信……”那一刻,心跳直接漏了一拍,手心冒汗,脑子里瞬间闪过无数个念头:我明明记得还了啊?是不是系统出错了?还是我记错了还款日?更可怕的是——这会不会上征信?以后买房买车怎么办?

别急,作为执业十几年、处理过上千起金融纠纷案件的律师,我想告诉你:贷款逾期并不可怕,真正可怕的,是面对问题时的慌乱和错误应对。今天我就用最接地气的方式,带你一步步拆解这个让人头疼的问题。

很多人一看到“逾期”两个字,第一反应就是赶紧打开APP还钱,生怕多拖一秒就留下信用污点,但我要提醒你:先别急着操作!因为很多时候,所谓的“逾期”可能只是信息不对称造成的误会。

第一步不是还钱,而是核实事实:登录官方APP或打客服电话,查清楚这笔贷款当前的真实状态——到底是真逾期?还是预警提醒?有没有宽限期?有没有实际产生罚息?

在法律和金融实务中,判断一笔贷款是否构成“逾期”,不是看短信发没发,而是看这三个时间点:

如果你只是晚了一两天,别自己吓自己,先联系平台确认是否影响征信。

一旦确认确实逾期了,别逃避,也别破罐子破摔,正确的做法是:

记住一句话:早一天处理,少一分风险;主动沟通,往往能争取到谅解空间。

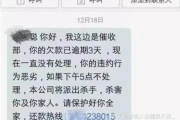

有些人逾期后,不仅收到银行短信,还会接到各种陌生电话,甚至有人冒充“法务部门”、“征信修复中心”,说能帮你“洗白征信”、“延期不罚”,收费几千上万。

醒醒!这些都是骗局!

根据我国法律规定,任何个人或机构都无权删除合法存在的征信记录,所谓“内部渠道”、“花钱消除逾期”,全是骗术,轻则损失钱财,重则泄露个人信息,被套上更多贷款。

真正的解决路径只有一条:正视问题,依法履约,主动沟通,重建信用。

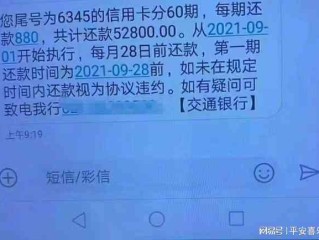

我曾经代理过一个案子,当事人小李是个90后程序员,工作稳定,信用一直很好,某次他通过某网贷平台借了2万元应急,设置了自动还款,结果那个月工资晚发了一天,卡里余额不足,扣款失败,平台第二天就发了逾期短信,但他没当回事,以为补上就行。

没想到两个月后他申请房贷,银行直接拒贷——原因是征信报告显示该笔贷款“逾期30天”,原来,平台在他逾期第25天时就上报了征信,而他一直不知道。

我们介入后,发现平台未尽到充分告知义务,且未提供有效的宽限期提示,最终通过协商,平台同意出具非恶意逾期证明,银行重新审批,小李才勉强获批贷款,但利率上浮了15%。

这个案子让我深刻意识到:一次看似微小的逾期,可能撬动人生重大决策的崩塌。

《民法典》第六百七十五条:

借款人应当按照约定的期限返还借款,逾期不还的,应当承担违约责任。

《征信业管理条例》第十六条:

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

中国人民银行《关于改进个人银行账户分类管理的通知》:

鼓励商业银行提供还款宽限期服务,对非恶意、短期逾期可不纳入征信系统。

朋友们,贷款本身不是原罪,逾期也不是世界末日,真正决定你未来信用走向的,是你面对问题时的态度和行动。

记住这三句话:

信用就像一面镜子,碎一次,修补再久也留痕迹,但只要你愿意正视、及时修复,它依然能映照出你负责任的模样。

我是张律,一个总在深夜回复当事人消息的律师,愿你我都能在金钱与诚信之间,走得踏实、问心无愧。

收到短信说贷款逾期了?别慌!先搞清这5件事,否则越拖越麻烦!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 去医院看病,掏出医保卡才发现——“咦?怎么用不了?” 一查才知道,医保断缴了三个月,账户被冻结,门诊不能刷,住院还得自己先垫钱…… 那一刻,真想时光倒流,早点把医保续上。 医保这东西,平时不觉得...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个挺常见但又容易被忽略的问题:花呗逾期后,那份催收通知书到底会贴在哪里?别小看这事儿,它可能影响到你的日常生活,甚至引发法律纠纷,我会用通俗...

手机“叮”一声,一条短信跳出来——“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响征信……”可问题是,你压根没在那家银行贷过款!那一刻,心里“咯噔”一下:谁动了我的名字?我的信用是不是被冒用了...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常接触到各种离婚后的情感问题,咱们就来聊聊一个很现实的话题:离婚后,男人到底会爱前妻多久?这不仅仅是一个情感问题,还涉及到法律和心理层面的影响,...

你有没有过这样的经历——某天手机突然“叮”一声,一条催收短信跳出来:“您朋友XXX的贷款已逾期,请尽快联系还款。” 那一刻,你整个人都懵了,不是他借的钱吗?怎么找我?我又没签字,也没担保,凭啥通...

你有没有过这样的经历——半夜手机“叮”一声,一条银行或网贷平台的短信跳出来:“尊敬的客户,您在我司的贷款已逾期...

点击复制推广网址:

下载海报: