收到贷款逾期短信别慌!一招教你快速应对,避免信用塌房

你有没有过这样的经历?深夜刷手机,突然一条短信弹出来:“您在XX金融平台的贷款已逾期,请尽快还款,否则将影响个人征信。”那一瞬间,心跳仿佛漏了一拍,手心冒汗,脑子里全是“完了完了,这下信用要崩了”。...

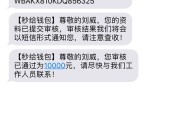

你有没有接过那种突如其来的短信:“【xx金融】您在本市申请的贷款已逾期X天,请立即还款,以免影响征信!”

那一刻,心跳漏半拍,手心冒汗——可问题是,你根本没借过这笔钱!或者,你确实借了,但觉得金额不大、拖几天无所谓。

别急着点开链接还款,也别直接当垃圾信息删掉,作为一名处理过上百起民间借贷纠纷的执业律师,我告诉你:这类“同城短信贷款逾期”通知,背后藏着太多坑,今天咱们不讲法条堆砌,就用大白话,带你理清思路,避免掉进陷阱,甚至被套路。

很多人一看“逾期”两个字就紧张,生怕上征信、被催收、影响买房买车,于是赶紧点链接、打电话、扫码还款。

但你要知道:90%的“同城贷款逾期”短信,压根不是正规机构发的。

它们往往有这些特征:

记住一句话:所有正规金融机构的逾期通知,绝不会只靠一条短信定罪。

银行、持牌消费金融公司、正规网贷平台,都会通过官方APP推送、书面函件、客服电话等多渠道提醒,而且会提供合同编号、还款明细、客服工号等可查信息。

所以第一步:别慌,先查证。

你可以:

有些人确实通过某些小平台、朋友圈推荐、中介介绍借了“同城秒放”贷款,利息高、手续乱,现在逾期了,对方天天发短信轰炸。

这时候,你的态度要变:从“逃避”转向“应对”。

重点来了:不是所有贷款都合法,也不是所有催收都有底气。

很多所谓的“同城贷款”,其实是无资质的个人或团伙放贷,利率远超法律保护上限(年化36%封顶,现在LPR四倍约14.8%左右),甚至涉嫌“套路贷”。

他们发短信威胁你,目的就是让你恐慌、多还钱、甚至借新还旧。

怎么办?

最危险的一种情况是:你收到短信后联系“客服”,对方说“只要交500元滞纳金就能撤销逾期记录”,你一转账,第二天又来一条“还有另一笔未还”……

这是典型的“清账诈骗”。

骗子利用你怕征信受损的心理,一步步诱导你不断转账,更狠的是,有些链接会偷偷获取你手机权限,盗取银行卡信息。

再次强调:任何要求先打款才能“解除逾期”的,都是诈骗!

我去年代理过一个案子,张先生突然收到三条“同城贷款逾期”短信,显示他在某“速贷通”平台借款8000元,已逾期17天,他从未注册过该平台,也没授权过借贷。

他一开始没当回事,结果一周后接到自称“法务部”的电话,说再不还钱就要起诉,他慌了,准备还钱了事,幸好他来找我咨询。

我们做了三件事:

结果发现:这是一个伪造贷款APP的诈骗团伙,通过非法获取公民信息发送恐吓短信,诱导受害人转账,警方顺藤摸瓜打掉了这个窝点。

张先生不仅没赔钱,还成了反诈宣传的典型案例。

这些不是摆设,是你维权的武器。

面对“同城短信贷款逾期”,你不需要马上道歉、也不必立刻掏钱。

你需要的是——清醒的头脑和正确的应对顺序。

✅ 第一步:怀疑,这短信是真的吗?

✅ 第二步:查证,征信、平台、官方渠道走一遍。

✅ 第三步:留证,截图、录音、保存所有信息。

✅ 第四步:反击,如果是诈骗,举报;如果是真实债务,依法协商。

✅ 第五步:预防,不点陌生链接,不轻易授权APP权限,定期查征信。

真正的法律,从不靠一条短信来执行。

而你,也完全有能力,在纷乱的信息中守住自己的底线与权益。

别让一条短信,搅乱你的人生节奏。

有问题,找专业的人,别自己硬扛。

你有没有过这样的经历?深夜刷手机,突然一条短信弹出来:“您在XX金融平台的贷款已逾期,请尽快还款,否则将影响个人征信。”那一瞬间,心跳仿佛漏了一拍,手心冒汗,脑子里全是“完了完了,这下信用要崩了”。...

你有没有遇到过这种情况——在报项目、做审批、申请资质,甚至签合同时,表格里总有个“工程类别”要你勾选或填写,看着那密密麻麻的选项:房屋建筑、市政公用、机电安装、水利水电……头都大了,随便填一个行不行?...

你有没有经历过那种半夜惊醒的瞬间——突然想起贷款还款日过了两天,手机静悄悄,心里却像打鼓一样?更糟的是,催收电话还没来,你反而不知道该不该主动联系银行或平台,这时候很多人会纠结:我该不该发短信?该怎么...

收到“逾期”短信别慌!是催收套路还是真违约?一文讲清你的权利和应对策略** “尊敬的客户,您尾号8836的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施。” 心跳瞬间加速,手心冒汗,...

你有没有这样的经历——某天手机突然开始“叮叮叮”响个不停,点开一看,全是银行或消费金融公司发来的催收短信:“您的贷款已逾期,请立即还款!”“账户状态异常,可能影响征信!”……一条接一条,像连环炮似的砸...

你有没有接过那种突如其来的短信:“【xx金融】您在本市申请的贷款已逾期X天,请立即还款,以免影响征信!” 那...

点击复制推广网址:

下载海报: