离婚后多久贷款可以买房?关键因素与法律指南

大家好,我是张律师,从业十多年了,经常遇到客户咨询离婚后的财务问题,最近有个朋友问我:“离婚后想买房子,但贷款要等多久?”这问题看似简单,实则牵扯到法律、金融和个人生活的方方面面,我就用口语化的方式,...

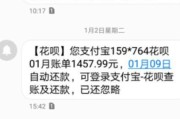

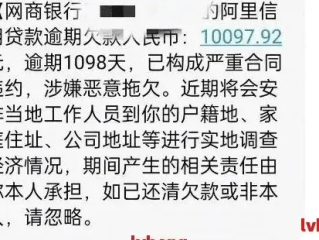

不少人手机一震,低头一看——“尊敬的客户,您在我行的贷款已连续逾期,请尽快还款,避免影响征信记录。”

短短几十个字,像块石头砸进心里,有人吓得立马转账,有人装作没看见继续拖着,还有人直接拉黑客服电话……但你有没有想过,这条看似普通的短信背后,藏着多少法律门道和心理博弈?

咱们不讲冷冰冰的法条堆砌,也不搞吓唬人的“再不还钱就坐牢”那一套,作为从业十几年、经手过上千起金融纠纷案件的律师,我想用最接地气的方式告诉你:收到贷款逾期提醒,到底该怎么应对?哪些红线不能碰?又有哪些权利被你忽略了?

首先得明白一点:银行发短信催收,是合法的,但不是无底线的。

根据监管规定,金融机构有权对逾期客户进行提醒、催告,这是为了维护信贷秩序,可现实中,有些催收手段早就越界了,比如半夜打电话、群发短信给你的通讯录好友、甚至冒充法院发“执行通知书”——这些,统统违法!

更关键的是,很多人一看到“逾期”两个字就慌神,生怕上了黑名单、房子车子被收走,其实大可不必。逾期并不可怕,可怕的是在慌乱中做出错误决定。

举个常见例子:有些人为了“摆平”催收,东拼西凑借网贷去还银行贷款,结果陷入“以贷养贷”的死循环,这不是解决问题,是在给自己挖更深的坑。

那正确姿势是什么?我给你划三个重点:

第一,先核实信息真假。

别一看到短信就信,现在伪基站、仿冒短信太多了,正规银行的催收短信,通常会包含你的部分姓名、尾号、贷款类型,但不会索要验证码或让你点击不明链接,一旦发现“点击还款”“立即处理”这类诱导性操作,99%是诈骗。

第二,搞清自己的法律责任边界。

逾期多久会被起诉?会不会坐牢?简单说:民事债务不构成刑事犯罪,除非你恶意骗贷、伪造材料。

一般情况下,银行会先内部催收,3个月左右进入委外催收阶段,6个月以上才可能走诉讼程序,而真正走到查封房产、冻结账户那一步,成本高、周期长,银行也未必愿意折腾。

第三,主动沟通比逃避强一万倍。

很多人觉得“还不上就躲”,结果催收电话越打越多,短信一条接一条,只要你主动联系银行说明困难,比如失业、生病、家庭变故,大多数银行都愿意协商展期、分期或减免部分罚息,这叫“协商还款”,法律上完全支持。

记住一句话:你欠的是钱,不是尊严;你违约的是合同,不是人格。

以案说法:

去年有个客户小林,28岁,做设计工作的,疫情后公司裁员,他断了收入,信用卡和消费贷一共逾期了4万多,一开始他选择沉默,结果每天接到十几个催收电话,有次连他爸妈都被骚扰,“你们儿子再不还钱就要被通缉了!”老人吓得差点住院。

后来他找到我,我们第一时间收集了他的失业证明、银行流水和医疗记录,主动向银行提交了《个人还款困难说明》,申请延期6个月,并暂停罚息计算,最终银行同意分12期还清,且不再委托第三方催收,最关键的是——他的征信记录没有被上报“呆账”或“核销”,保住了未来买房贷款的机会。

这个案子让我特别感慨:不是所有逾期都会走向绝境,但沉默和逃避一定会让局面恶化。

法条链接:

这些不是摆设,是你手里的“盾牌”。

律师总结:

贷款逾期不可耻,也不等于人生失败,真正可怕的,是面对问题时的无知和退缩。

银行发短信,本质是一种风险提示,而不是“判决书”,你有权知道自己的债务明细,有权申请协商,有权拒绝非法催收。

下次再收到“逾期提醒”,别急着焦虑,先深呼吸,然后做三件事:核实信息 → 收集证据 → 主动沟通。

法律从不保护躺在权利上睡觉的人,但也绝不会放弃任何一个愿意负责任的借款人。

你不是一个人在面对风雨,理性应对,依法维权,翻篇从来都不晚。

贷款逾期收到短信别慌!银行催收套路你真懂吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,从业十多年了,经常遇到客户咨询离婚后的财务问题,最近有个朋友问我:“离婚后想买房子,但贷款要等多久?”这问题看似简单,实则牵扯到法律、金融和个人生活的方方面面,我就用口语化的方式,...

你有没有接过那种半夜三更打来的电话?语气生硬:“您在某平台的贷款已严重逾期,请立即还款,否则将影响个人征信,甚至面临法律诉讼。”更离谱的是,有些人压根没申请过这笔贷款——可手机里却真真切切收到过一条“...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户在离婚后对财产处理一头雾水,尤其是贷款解押这件事,离婚本就是情感上的煎熬,如果再被房贷、车贷这些财务问题缠身,那真是雪上加霜,我就用通...

“您名下的房产抵押贷款已连续逾期3期,我司将依法启动资产处置程序,请立即还款避免房产被拍卖!” 那一刻,心跳是不是猛地一沉?手心冒汗,脑子里瞬间闪过房子没了、家人无家可归的画面? 先别急着崩溃...

大家好,我是张律师,今天咱们来聊聊一个大家可能经常遇到却容易忽略的问题:逾期还款,你是不是有时候忙得忘了还信用卡或者贷款,觉得晚几天没事?逾期可不是小事,它像一颗隐形的炸弹,可能在你最需要帮助的时候爆...

不少人手机一震,低头一看——“尊敬的客户,您在我行的贷款已连续逾期,请尽快还款,避免影响征信记录。” 短短几...

点击复制推广网址:

下载海报: