微米优享贷款逾期了?短信轰炸别慌,教你三步自救上岸

不少朋友私信问我:“律师,我收到‘微米优享’发来的催收短信,说我已经逾期几天了,语气特别吓人,还说什么‘已上报征信’‘将采取法律手段’……我现在压力很大,该怎么办?” 说实话,这类问题在当前经济...

贷款逾期后收到催收短信,是吓唬还是真要坐牢?一文讲清你的权利和应对策略最近有个朋友深夜给我发消息,语气里全是焦虑:“哥,我信用卡欠了三万多,上个月实在周转不开就没还,这两天手机快炸了——银行短信一条接一条,说什么‘已移交法务’‘涉嫌恶意透支,可能追究刑事责任’……我是不是要坐牢了?” 我看了眼他转发来的短信内容,典型的“恐吓式催收”话术,其实像他这样因为临时困难导致贷款逾期的人不在少数,但很多人一看到“立案”“报警”“坐牢”这些字眼就慌了神,甚至病急乱投医去借网贷填坑,结果越陷越深。 今天咱们就来掰开揉碎讲清楚一件事:贷款逾期收到催收短信,到底哪些是真的,哪些是虚张声势?你该怕什么,又该如何保护自己?**

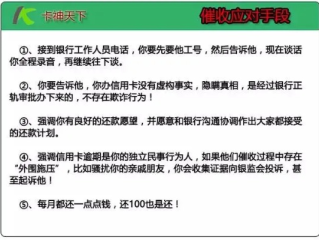

先看几条常见的催收短信模板:

听着吓人吧?但你得冷静想想:法律不是吓唬人的工具,更不是催债的喇叭。

真实情况是——

贷款或信用卡逾期,首先属于民事债务纠纷,不是刑事案件,只有在极少数情况下,比如故意骗贷、伪造资料、长期恶意透支且拒不还款,才可能触碰《刑法》第一百九十六条的“信用卡诈骗罪”。

而大多数普通人因失业、生病、家庭变故导致的逾期,哪怕金额较大,只要没有“非法占有目的”,就不构成犯罪。

那些动不动就说“要坐牢”的短信,90%以上是外包催收公司为了施压搞的心理战,不具备法律效力,也不代表银行正式立场。

别被短信带偏了节奏,与其担惊受怕,不如做点实际的:

登录银行APP或打客服电话,确认:

很多银行都有“个性化分期”或“停息挂账”政策(业内俗称“停息60期”),只要你愿意还,银行通常愿意谈,关键是要主动联系官方客服,而不是等催收打上门。

记住一句话:态度决定空间。你摆出逃避姿态,对方只能走强硬路线;你坦诚困难、提出可行方案,反而容易获得宽限。

如果遇到以下行为,请立即录音、截图并投诉:

这些都违反了《互联网金融逾期债务催收自律公约》和《民法典》人格权编,你可以向银保监会、央行或公安机关举报。

小李是名自由职业者,去年项目中断,信用卡累计逾期4.8万元,某天突然收到一条短信:“已移交刑侦大队,三日内不还款将刑事拘留。”他还真信了,吓得连夜凑钱,甚至想借高利贷还款。

后来他来找我咨询,我让他先别慌,打了银行官方客服核实,结果被告知:根本没移交公安,只是内部催收升级到了法务提醒阶段。

我们随后协助他提交了收入证明和困难说明,申请了分36期还款,最终免除了全部违约金,也避免了被起诉。

这个案子告诉我们:恐惧源于信息不对称。很多人不是还不起,而是被情绪压垮了判断力。

《中华人民共和国刑法》第196条

明确规定信用卡诈骗罪需具备“以非法占有为目的”,如虚构身份、伪造收入证明、透支后逃匿等行为,单纯无力偿还不构成犯罪。

《商业银行信用卡监督管理办法》第70条

允许持卡人因特殊原因导致还款困难时,与银行协商达成个性化分期还款协议,最长可达5年(60期)。

《民法典》第1032条

自然人享有隐私权,任何组织或个人不得以刺探、侵扰、泄露、公开等方式侵害他人隐私,催收骚扰家人属违法。

《互联网金融逾期债务催收自律公约》

明令禁止恐吓、威胁、侮辱性语言催收,限制催收时间(早8点至晚9点),不得骚扰无关第三人。

朋友们,贷款逾期不可怕,可怕的是你在恐慌中做出错误选择。

一条催收短信,本质是一场心理博弈。

你要明白:银行的目标是回款,不是送你进监狱。

真正聪明的做法是:

这个时代允许人暂时跌倒,但不允许你放弃自救。

你不是老赖,只是一个正在渡难关的普通人。

只要你不逃避,法律就会给你出路。

下次再收到那种“24小时内不还款就立案”的短信?

不妨回一句:“请发正式函件到我户籍地址,我会依法处理。”

然后该吃吃,该睡睡,日子还得往前过。

毕竟,活着,才是最大的信用。

一、催收短信里的雷区话术,你中招了吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 不少朋友私信问我:“律师,我收到‘微米优享’发来的催收短信,说我已经逾期几天了,语气特别吓人,还说什么‘已上报征信’‘将采取法律手段’……我现在压力很大,该怎么办?” 说实话,这类问题在当前经济...

作为一名资深律师,我经常遇到客户在离婚后纠结于户口迁移的问题,离婚不仅仅是情感的终结,还涉及许多实际事务,其中户口本的处理就是一个容易被忽视却至关重要的环节,我就来和大家聊聊“离婚后多久迁走户口本”这...

“您尾号****的助学贷款已逾期,请立即还款,否则将影响个人征信!”——短短几十个字,像一记闷棍砸在心上,更狠的是,接二连三地来,白天发、半夜也发,甚至用“即将上报征信”“列入黑名单”等字眼反复施压,...

大家好,我是张律师,一名从业多年的资深律师,咱们来聊聊一个看似简单却暗藏玄机的话题:逾期仓库哪里买?你可能听说过,有些人通过购买逾期仓库捡了便宜,但千万别急着下手,因为这背后可能隐藏着一大堆法律风险,...

你有没有过这样的经历——某天手机突然“叮”一声,低头一看,是银行发来的提醒:“您已逾期,请尽快还款。”那一刻,心里咯噔一下,血压都跟着往上冲,可回头一想,自己明明才晚了两三天,怎么银行反应这么快?...

贷款逾期后收到催收短信,是吓唬还是真要坐牢?一文讲清你的权利和应对策略 最近有个朋友深夜给我发消息,语气里全...

点击复制推广网址:

下载海报: