收到高源贷款逾期短信就慌了?真假难辨,一招教你识破套路、守住钱包!

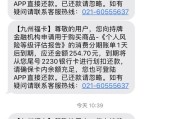

你有没有突然在深夜接到一条短信,开头写着“【高源金融】尊敬的客户,您尾号****的贷款已严重逾期,请立即还款避免征信受损……”? 那一刻,心跳是不是瞬间加速?脑子里飞快闪过:“我什么时候借过这笔钱?...

大家好,我是张律师,一名从业多年的法律专业人士,我想和大家聊聊一个很多人都会遇到的尴尬问题:个人逾期后,哪里还能借到钱?逾期不仅影响信用,还可能让生活陷入困境,但别慌,作为律师,我见过太多案例,也深知其中的风险,我就用口语化的方式,带大家一步步分析逾期后的借款渠道,帮你避开陷阱,找到安全出路,借钱不是目的,管理好财务才是关键,咱们开始吧!

逾期是什么意思?简单说,就是你没能按时还清贷款或信用卡账单,这会导致信用记录变差,银行和其他金融机构可能把你列入“黑名单”,借钱变得难上加难,但生活中总有意外,比如失业、疾病或突发事件,让人不得不寻求借款,逾期后哪里可以借呢?我来分几个渠道说说。

银行贷款:看似正规,但门槛高。

逾期后,银行通常会审查你的信用报告,如果你的逾期记录较多,很可能被直接拒绝,有些银行提供“信用修复贷款”或“担保贷款”,比如用房产或车辆作抵押,这听起来安全,但风险在于,如果还不上,抵押物可能被拍卖,我的建议是:先尝试和银行沟通,看能否协商延期还款或分期计划,别急着申请新贷款,否则可能雪上加霜。

网贷平台:方便快捷,但暗藏风险。

现在很多网贷APP号称“无视逾期”,吸引急需用钱的人,但这里的水很深!一些平台可能涉及高利贷,年利率远超法定上限(比如36%),甚至还有“套路贷”诈骗,我见过不少客户,因为贪图方便,借了网贷后利滚利,最后被告上法庭,如果你真的考虑网贷,务必选择正规持牌平台,仔细阅读合同条款,别被“低门槛”迷惑,法律保护借款人,但前提是你得懂法。

亲友借款:情感纽带,但需谨慎处理。

向亲朋好友借钱,听起来最安全,没有利息压力,但这也可能伤感情!如果处理不当,借款变成“人情债”,关系破裂的例子比比皆是,我的建议是:即使对方是亲友,也最好写个借条,明确金额、还款时间和方式,这不仅是尊重,也是法律保障,万一出现纠纷,借条能帮你维权。

其他渠道:如小额贷款公司或典当行。

这些机构可能对信用要求较低,但往往利息高、期限短,比如典当行,你可以用贵重物品抵押换钱,但如果逾期不赎,物品就没了,法律上,这些渠道受《民法典》等法规约束,但实际操作中,容易滋生暴力催收等问题,选择前一定要评估自己的还款能力,别为了一时之急,陷入更深的债务漩涡。

逾期后借款不是不行,但一定要理性,优先处理逾期问题,比如联系债权人协商还款计划,或通过正规渠道修复信用,借款前,问问自己:这笔钱真的必要吗?我能按时还吗?如果答案不确定,那就先缓一缓。

让我分享一个真实案例(为保护隐私,姓名和细节已做处理),小王是一名上班族,因为疫情失业,信用卡逾期了三个月,他急着用钱交房租,就在网上找到一个“无视逾期”的网贷平台,平台承诺快速放款,但合同里藏着高额利息和违约金,小王没仔细看,借了2万元,结果三个月后,利滚利变成了5万元,平台开始暴力催收,甚至威胁他的家人,小王无奈之下找到我,我们通过法律途径起诉了该平台,法院认定平台涉嫌高利贷,部分利息无效,小王只需偿还本金和合法利息,但这个过程中,小王的精神压力巨大,信用也进一步受损。

这个案例告诉我们:逾期后借款,如果不谨慎,很容易落入非法陷阱,法律是保护我们的武器,但前提是我们要主动维权,别让一时的困难,演变成长期的法律纠纷。

在借款问题上,法律是我们的后盾,这里我简单引用几条相关法条,帮你更好地理解自己的权利和义务:

这些法条不仅规范了借贷行为,也保护了借款人的权益,如果你遇到纠纷,可以依据这些法律寻求帮助。

朋友们,逾期后借款这件事,看似简单,实则充满挑战,作为律师,我最后总结几点:第一,逾期不是世界末日,先冷静处理根源问题,比如通过协商或财务规划缓解压力,第二,借款时优先选择正规渠道,避免高利贷和诈骗,第三,法律是你的朋友,不懂就问,必要时咨询专业律师,财务健康比临时借款更重要,如果你有类似困扰,欢迎随时找我聊聊——我们一起找出解决方案,让你的生活重回正轨。

希望这篇文章对你有帮助!如果觉得有用,欢迎分享给更多朋友,我们下期再见!

个人逾期哪里可以借?逾期后借款的正确选择,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有突然在深夜接到一条短信,开头写着“【高源金融】尊敬的客户,您尾号****的贷款已严重逾期,请立即还款避免征信受损……”? 那一刻,心跳是不是瞬间加速?脑子里飞快闪过:“我什么时候借过这笔钱?...

大家好,我是李律师,今天咱们来聊聊一个职场中常见却容易被忽略的问题:试用期不交社保,这事儿到底合不合法?可能很多朋友在刚入职时,都遇到过公司说“试用期先不交社保,转正再说”的情况,乍一听,好像挺合理,...

你有没有过这种经历——想买个心仪已久的家电,刷信用卡时系统弹出“交易失败”,一看额度,才两万,连分期都不够格,更扎心的是,某天早上醒来,手机收到银行短信:“您的信用卡授信额度已调整至5000元。”...

大家好,我是张律师,从业法律领域十多年了,今天咱们来聊聊一个很现实的问题:如果你不小心逾期了,比如信用卡或贷款没及时还,现在急需3000元周转,该怎么办?别慌,这种情况很多人都会遇到,关键是要冷静处理...

哎,谁还没个头疼脑热的时候?但偏偏一发烧,工作群消息就开始刷屏,老板的语音一条接一条,心里立马打鼓:这假到底该怎么请?请多了怕影响绩效,请少了又怕病情反复……更扎心的是,有些人发个烧还得偷偷摸摸写假条...

大家好,我是张律师,一名从业多年的法律专业人士,我想和大家聊聊一个很多人都会遇到的尴尬问题:个人逾期后,哪里还...

点击复制推广网址:

下载海报: