信用卡不想用了?怎么安全停用,别踩这些坑!

你有没有过这样的经历——某天翻钱包,突然发现几张几乎没动过的信用卡静静躺在角落,年费还在悄悄扣,心里一咯噔:“这卡我还用吗?不用的话,到底该怎么处理?” 很多人以为“不刷=自动注销”,或者干脆把...

每个月工资条上都清清楚楚地写着“公积金扣了XXX元”,但一转眼十年过去了,账户余额蹭蹭往上涨,却从来没真正用上它?尤其当你终于下定决心要买房的时候,才发现——哎,这钱到底该怎么用?能提多少?贷款怎么算?流程又有多复杂?

咱们就来把公积金这件事儿掰开揉碎讲明白,不是那种冷冰冰的政策解读,而是像朋友聊天一样,带你从“知道”到“会用”,再到“用得聪明”。

很多人误以为公积金就是单位帮你存的一笔钱,将来退休了可以领,没错,它是能领,但它真正的“高光时刻”,是在你买房的时候。

简单说,公积金就是国家给你和单位一起攒的一笔专项基金,专款专用——主要用来解决住房问题,你可以用它:

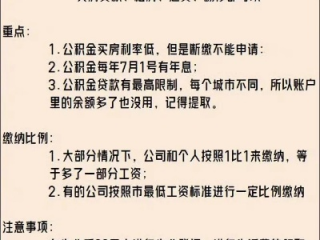

重点来了:公积金最大的价值,是它的贷款利率远低于商业贷款,举个例子,目前五年期以上商业贷款利率普遍在3.8%-4.2%左右,而公积金贷款利率只要3.1%!贷100万,30年下来,光利息就能省下二三十万!

这可不是小数目,相当于一辆车、一次出国旅行,甚至是一笔孩子的教育基金。

不是所有缴了公积金的人都能马上贷款,你需要满足几个基本条件(各地略有差异,以一线城市为例):

特别提醒:有些城市对外地户籍、自由职业者有额外限制,比如深圳要求非深户需连续缴满5年才能贷满额度。提前查清当地政策比急着看房更重要。

公积金贷款不是你想贷多少就贷多少,它受三个因素制约:

举个真实案例:小李在北京工作5年,公积金账户有18万,配偶也有15万,两人合计可贷额度约为(18+15)×10 = 330万,但北京个人上限是120万,家庭上限是160万,所以最终最多能贷160万。

这时候你就明白,为什么有人说“公积金缴得多不如缴得久”——时间越长,余额越高,可贷越多。

很多人以为贷款就是全部靠贷,其实不然。公积金可以“先提后贷”。

比如你买一套总价500万的房子,首付150万,剩下的350万想贷款,如果你公积金账户有30万,完全可以先提取20万用于首付(部分城市允许),再用剩下的10万余额去申请贷款,这样既减轻首付压力,又能享受低息贷款。

更聪明的做法是:每月自动冲还贷,设置“按月提取还贷”,每个月系统自动从你的公积金账户划钱还月供,相当于你的工资少了一笔支出,生活质量不打折。

我去年代理过一个客户王女士,上海本地人,打算置换改善房,她和丈夫公积金一共缴了快9年,账户加起来有42万,原本中介建议她全商贷,说审批快,但她总觉得利息太高。

后来我们帮她重新梳理,发现她完全符合“首套改善型”公积金贷款条件,且夫妻双方可贷额度高达240万,最终她用了180万公积金+60万商贷的“组合贷”,利率直接从4.0%降到3.5%以下。

结果呢?30年下来,整整省了47万元利息,相当于白赚了一辆特斯拉Model 3!

她说:“早知道早点问律师就好了,以前总觉得公积金就是‘看不见摸不着’的钱。”

这个案子让我深刻意识到:法律和政策不是冷冰冰的条文,而是普通人改变生活的真实工具。

根据《住房公积金管理条例》(国务院令第350号)及相关地方实施细则:

《关于规范住房公积金个人住房贷款政策有关问题的通知》(建金〔2010〕179号)明确:

各地应严格执行差别化信贷政策,对首次使用公积金贷款购买首套自住房的,可适当提高贷款额度,降低首付比例。

也就是说,国家鼓励你用公积金买房,而不是让它躺在账户里吃灰。

最后我想说一句掏心窝子的话:公积金不是单位发的“福利补贴”,而是你劳动权益的一部分,它本质上是你工资的延后支付,只不过换了一种方式存在。

很多人之所以没用好公积金,不是不想用,而是被复杂的流程吓退,被错误的信息误导,或者根本不知道自己有这个权利。

请记住这三点:

你每一分公积金,都是你过去努力工作的见证,别让它沉默,更别让它贬值。

用对方法,它就能变成你通往理想生活的那把钥匙。

打开你的手机银行或公积金APP,看看那个数字——也许,它正悄悄等着帮你实现安居梦。

买房公积金怎么用?别让这笔沉睡的钱白白浪费!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——某天翻钱包,突然发现几张几乎没动过的信用卡静静躺在角落,年费还在悄悄扣,心里一咯噔:“这卡我还用吗?不用的话,到底该怎么处理?” 很多人以为“不刷=自动注销”,或者干脆把...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个看似小事却可能让人头疼的问题:离婚后,驾照换证到底需要多长时间?离婚本就是人生中的一大转折,情感上难免有波动,加上各种证件更新,很容易让人手忙...

说到“五险一金”,大家可能对养老、医疗比较熟悉,但一提到生育保险,不少人就有点懵:这玩意儿到底谁来交?要交多久才能报销?要是中间断了是不是就不能享受待遇了?今天咱们就来把这件事掰开揉碎,说个明明白白。...

嗨,朋友们,我是张律师,今天咱们来聊一个挺常见但又让人纠结的话题:离婚后同居多久复婚才合适?很多夫妻离婚后,因为孩子、经济压力或者感情还没完全断掉,选择继续住在一起,但同居时间一长,就会忍不住想:是不...

最近不少朋友私信问我:“律师,我车子是贷款买的,最近手头紧,断了两个月月供,结果手机天天收到‘即将收车’‘移交法务’的短信,吓得我晚上都睡不着,这到底算不算威胁?我该怎么办?” 说实话,看到这类...

每个月工资条上都清清楚楚地写着“公积金扣了XXX元”,但一转眼十年过去了,账户余额蹭蹭往上涨,却从来没真正用上...

点击复制推广网址:

下载海报: