逾期过哪里能借?小心这些借贷陷阱!

嘿,朋友们,今天咱们来聊一个挺现实的话题:如果你不小心信用卡逾期了,或者信用记录有点问题,急需用钱,哪里还能借到钱?作为一名从业多年的律师,我经常接到这样的咨询,很多人一着急,就乱投医,结果掉进高利贷...

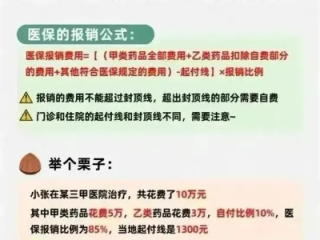

去医院看病花了好几千,心里盘算着“反正有医保,能报一部分”,结果一问才知道——哎,怎么只报了这么点?甚至有些人压根不知道该怎么报、材料交哪儿、什么时候到账……该报销的钱,愣是没拿到手。

别急,今天我就用大白话,给你把医保报销这件事掰扯清楚,作为从业十几年的律师,我见过太多人因为不懂流程,白白损失本该属于自己的医疗补偿,这不光是钱的事,更是你依法享有的权利。

首先得搞明白一件事:医保不是自动到账的!很多人以为只要刷了医保卡,剩下的就不用管了,错了!尤其是异地就医、门诊大额费用、住院自费部分,很多都需要你主动申请报销。

第一步:确认你有没有医保,参加的是哪种?

现在常见的有职工医保、城乡居民医保(以前叫新农合或城镇居民医保),两种都能报销,但比例和范围不同,职工医保一般报销比例高些,个人账户还能直接刷卡买药;居民医保一年交一次费,报销比例稍低。

第二步:看病时记得带医保卡或电子医保凭证

现在很多医院都支持“刷脸”或手机扫码使用医保,但前提是你要在国家医保服务平台APP上激活电子凭证,这一步特别重要,尤其老年人容易忽略。

第三步:保留所有票据!一个都不能少

这是最容易出问题的地方,你以为出院结账单就够了?不够!你需要保存:

第四步:提交报销申请本地就医一般医院会直接结算,系统自动划扣可报销部分,但如果是:

现在很多城市支持“掌上办”,比如浙里办、粤省事、随申办等,上传资料就能申请,审核通过后钱直接打到你的银行卡。

第五步:耐心等钱到账一般15到30个工作日,最长不超过45天,如果超过时间没动静,一定要打电话咨询医保中心,别怕麻烦。

去年冬天,杭州的张阿姨突发心梗,在上海一家三甲医院做了支架手术,花了将近8万,她想着自己有职工医保,应该能报不少,结果回到杭州后,发现医保账户只划走了几千块,大部分是自费。

她找到社区服务中心一问才明白:她没提前做异地就医备案!虽然急诊可以事后补手续,但她当时没保留完整的病历资料,医院也不给补开,导致部分费用无法认定,最终少报了2万多。

后来在律师协助下,她重新整理材料,补充说明急诊情况,才把这笔钱追回来,但整整折腾了三个月。

这个案子提醒我们:程序合规比花钱更重要,该备案的要提前办,该留的证据一个都不能少。

根据《中华人民共和国社会保险法》第二十八条明确规定:

“符合基本医疗保险药品目录、诊疗项目、医疗服务设施标准以及急诊、抢救的医疗费用,按照国家规定从基本医疗保险基金中支付。”

《国家医疗保障局关于进一步做好基本医疗保险异地就医直接结算工作的通知》也强调:

参保人员因急诊抢救就医的,视同已备案,允许先行就诊,后续补办相关手续。

这意味着,即使你来不及备案,只要情况属实,依然有权申请报销,关键是你得知道这条规定,并且准备好足够的证据来证明“确实是急诊”。

很多人把医保当成“单位给的福利”或者“政府发的补贴”,但我想说一句扎心又真实的话:医保是你每个月真金白银交进去的“自己的钱”,职工医保个人缴一部分,单位缴一大部分,全进了统筹账户和个人账户,你不报,钱也不会退给你,只会留在池子里。

报销不是“求人施舍”,而是依法拿回本该属于你的权益,不要因为嫌麻烦、不懂流程,就放弃这笔钱。

记住几个关键词:备案、票据、时限、主动申请,哪怕你觉得流程繁琐,也值得花半天时间跑一趟医保局,或者在家动动手指上传材料,毕竟,那可能是你下个月的药费、孩子的奶粉钱,甚至是应急的救命钱。

最后送大家一句话:

法律从不保护躺在权利上睡觉的人。

你的医保,你做主。

嘿,朋友们,今天咱们来聊一个挺现实的话题:如果你不小心信用卡逾期了,或者信用记录有点问题,急需用钱,哪里还能借到钱?作为一名从业多年的律师,我经常接到这样的咨询,很多人一着急,就乱投医,结果掉进高利贷...

月底一看账单,电费欠了几百块,心想“反正晚几天交也问题不大”,结果下个月收到通知,不仅要补缴电费,还被加收了一笔“违约金”?这时候才傻眼——这钱是怎么算出来的?合理吗?能不能不交? 别急,今天咱们就...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又容易让人紧张的话题:逾期起诉,你是不是有时候因为工作忙或者疏忽,忘了还信用卡或者贷款,结果突然收到法院的通知,心里直打鼓?别担心,我来帮你理清思路,逾期...

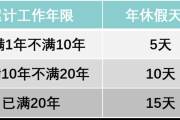

年底了,想请几天年假出去散心,结果公司一句“你还不能休年假”直接把你打回原形?或者更离谱的,明明干了一年多,只给了5天假,心里嘀咕:这真的对吗? 别急,今天咱们就来把“年假”这件事掰扯清楚,不是那种...

你有没有经历过这种瞬间——明明最近消费正常,还款也按时,结果某天打开手机银行一看,信用卡额度莫名其妙被砍了一半?甚至更低?那一刻,心里咯噔一下,仿佛信用世界塌了一角,更糟心的是,客服一句“系统综合评估...

去医院看病花了好几千,心里盘算着“反正有医保,能报一部分”,结果一问才知道——哎,怎么只报了这么点?甚至有些人...

点击复制推广网址:

下载海报: