西安劳动仲裁请律师收费多少?突然遇到纠纷怎么办?

大家好,我是李律师,一名在劳动法领域摸爬滚打多年的专业律师,今天咱们聊聊一个很实际的话题:在西安,如果你遇到了劳动纠纷,需要请律师帮忙申请劳动仲裁,律师收费一般是怎么算的?万一突然碰上公司拖欠工资、无...

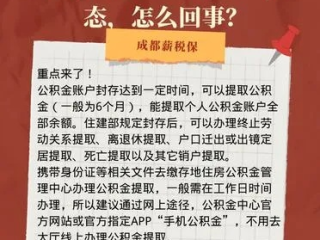

你有没有过这样的经历——换了工作,人已经到新城市安顿好了,结果回头一查公积金账户,发现上一家公司的缴费早就停了,账户像被按了暂停键,既不能用也取不出来,干巴巴地“躺”在系统里?

这时候你可能会问:这算不算“封存”?封存之后还能激活吗?会不会影响将来买房贷款?今天咱们就来把“公积金封存”这件事掰开揉碎讲清楚,让你心里有底,不慌不乱。

先划重点:封存 ≠ 冻结 ≠ 注销。

公积金封存,就是你的单位因为某些原因(比如你离职、公司破产、项目结束等)停止为你缴存公积金后,住房公积金管理中心把你的账户暂时“挂起”的状态,就像电视剧更新到一半突然停播,但没宣布大结局——你的账户还在,余额也没少,只是暂时没法继续进账。

常见触发封存的情况有:

一旦单位给你办了“停缴”,系统就会自动把你从“正常缴存”转为“封存”状态,这个过程通常不需要你自己操作,单位HR会向公积金中心提交申请。

很多人觉得:“反正钱还在,等以后再缴也一样。”其实不然,封存时间长短,直接关系到你未来能不能顺利贷款买房。

关键点来了:

影响贷款资格

多数城市要求申请公积金贷款时,账户必须是“连续正常缴存”状态,且连续缴满6个月或12个月以上,如果你的账户封存超过3个月,很多地方会视为“断缴”,重新计算连续缴存时间——相当于之前的努力“清零”。

比如你在深圳,原本缴了10个月,离贷款门槛只差2个月,结果离职封存了4个月,那对不起,得从头再来。

影响贷款额度

贷款额度往往和你账户余额、月缴金额、缴存年限挂钩,封存期间没有新增资金,账户“体重”不增,能贷的额度自然受限。

可能错过政策红利

有些城市对“首次开户”“长期缴存”有补贴或利率优惠,封存太久,可能错失这些福利。

别急,封存不是终点,而是过渡,只要处理得当,分分钟就能“复活”账户。

✅ 第一步:确认封存状态

登录当地公积金官网、APP(全国住房公积金”小程序),输入身份证和密码,查看个人账户详情,如果显示“封存”,说明单位已停缴。

✅ 第二步:尽快落实新工作并启封

找到新单位后,把公积金账号告诉HR,让他们在公积金系统里做“启封+转移”操作,新单位会接着为你缴存,连续性得以延续。

小贴士:尽量缩短空窗期!建议离职前就找好下家,或者让新单位先帮你开户启封,避免断缴。

✅ 第三步:异地就业?记得办理转移接续

如果你跨城市换工作,比如从上海跳槽到成都,除了启封,还要在“全国住房公积金小程序”里申请“异地转移接续”,这样,老账户的钱会自动合并到新账户,不会“丢”。

小李在上海一家互联网公司工作两年,公积金一直正常缴纳,去年9月离职后想休息几个月,结果一晃半年没上班,今年3月他准备买房,兴冲冲去申请贷款,却被银行告知:“您当前账户处于封存状态,且连续断缴超6个月,不符合贷款条件。”

小李懵了:“我余额有8万多,怎么就不能贷?”

工作人员解释:“我们看的是‘连续性’,不是余额,您得重新缴满6个月才能申请。”

无奈之下,小李只好先入职一家小公司,边缴边等,这一等,又花了半年时间,还错过了年初的低利率窗口。

这个案例告诉我们:封存不可怕,可怕的是不知道它会影响贷款资格,提前规划,才是王道。

根据《住房公积金管理条例》(国务院令第350号):

住建部《关于改进住房公积金缴存机制进一步降低企业成本的通知》明确:允许职工在异地就业时办理公积金转移接续,保障缴存连续性。

作为从业十几年的律师,我见过太多人因为忽视公积金管理,吃了哑巴亏,有人离职后彻底忘了这回事,五年后再查,账户还在,但错过了最佳购房时机;有人频繁跳槽,断缴多次,最终只能选择商业贷款,多付几十万利息。

我想说:公积金不是单位发的“福利红包”,而是一项具有法律保障的长期住房储蓄制度,它的每一分积累,都是你未来安居乐业的底气。

请记住这几句话:

别让你的公积金,在你最需要它的时候,却“联系不上”。

公积金怎么封存?离职了账户就睡着了吗?别让这笔钱失联!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,一名在劳动法领域摸爬滚打多年的专业律师,今天咱们聊聊一个很实际的话题:在西安,如果你遇到了劳动纠纷,需要请律师帮忙申请劳动仲裁,律师收费一般是怎么算的?万一突然碰上公司拖欠工资、无...

好嘞,各位工友们,朋友们,大家好!我是你们的老朋友,一名处理过不少工伤案子的律师,今天咱们来聊个特实在的话题,那就是——工伤经过怎么写才不吃亏?手把手教你写范文! 咱们出来打工,谁都不想出意外,但万...

你是不是也遇到过这种情况——房子终于定下来了,销售笑眯眯地说:“总价都谈好了,就等签合同交钱啦!”结果一问契税,对方轻飘飘来一句:“这个按国家规定走,大概几万块吧。” 这时候你心里打鼓:几万?怎么算...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:怎么请律师向支付宝拿钱?你可能遇到过这种情况:在网上购物、转账或者投资时,支付宝账户出了岔子,比如钱被扣了但没到账、商家跑路了、或者平台...

唉,说起这个事儿,谁遇上了不头大呢?逾期的压力已经够让人喘不过气了,再来个没完没了的催收电话、短信,甚至有的还会骚扰到家人朋友,简直是雪上加霜,感觉整个人都快被压垮了,很多朋友这时候就慌了神,要么吓得...

你有没有过这样的经历——换了工作,人已经到新城市安顿好了,结果回头一查公积金账户,发现上一家公司的缴费早就停了...

点击复制推广网址:

下载海报: