我建议你按这几个步骤冷静处理

收到华通银行贷款逾期短信别慌!是催收还是误判?搞清这几点,避免被“套路” 最近不少朋友私信问我:“张律师,我明明记得还款了,怎么突然收到华通银行发来的‘贷款已逾期’短信?还说要上报征信、影响信用?”...

手机突然“叮”一声,一条来自银行或贷款机构的短信跳出来——“您已逾期,请尽快还款”,那一刻,心里“咯噔”一下,手心冒汗,脑子里瞬间闪过一堆念头:“完了,是不是要被起诉?”“房子会不会被收走?”“这消息到底算不算正式通知?”

别慌,今天咱们就来聊点实在的:当你的抵押贷款出现逾期,银行到底是怎么通过短信通知你的?这些短信有没有法律效力?背后藏着哪些关键信息?作为借款人,又该怎么应对?

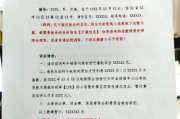

很多人以为,银行发个催收短信就是“例行公事”,其实不然,这类短信往往经过法务团队反复推敲,既不能激化矛盾,又要保留法律追索权。 长这样:

【XX银行】尊敬的客户,您名下编号为XXXX的房产抵押贷款已连续2期未按时还款,当前逾期金额¥XX,XXX元,根据合同约定,我行有权采取包括但不限于资产处置、法律诉讼等措施,请于3日内联系我行协商还款,避免影响征信及抵押物安全。

看到没?短短几句话,信息量巨大。

这种短信绝不是“吓唬人”,而是催收流程中的正式预警环节,具有一定的法律意义。

有人问:“光发条短信就能算通知吗?我不回,它能拿我怎么办?”

这里必须划重点:短信是否构成有效通知,取决于三个核心要素:

是否按合同约定方式发送

比如你在签贷款合同时留了手机号,并同意“可通过短信、电话等方式进行通知”,那这条短信就是合法有效的送达方式。 是否清晰具体**

如果短信只写“你欠钱了快还”,没有金额、账号、期限等关键信息,那就可能被视为无效通知。

是否有证据留存

银行系统会自动记录发送时间、接收号码、内容模板等,这些都是未来打官司时的重要证据。

换句话说,只要你签过合同、留了联系方式、银行按流程发了内容完整的短信——哪怕你没点开看,法律上也可能认定你“应当知晓”。

很多人第一反应是:删掉、屏蔽、装看不见,错了!这样只会让问题雪上加霜。

✅ 正确做法是:

记住一句话:越早面对,越有转圜余地。

老张在城郊有一套房子,2021年抵押给某商业银行贷了80万做生意,起初还能按时还,后来生意失败,连续三个月没还月供。

银行先后发了5条催收短信,还打了两次电话,但老张觉得“反正也没钱,躲着总比吵得好”,干脆换了手机号,也不查账户。

半年后,他突然收到法院传票——银行已起诉,并申请强制执行,要求拍卖抵押房产。

庭审中,银行提交了完整的短信发送记录、合同条款、催收日志,法院认为:银行已尽到合理通知义务,老张无正当理由拒不履行还款责任,判决支持银行全部诉求。

房子被拍卖,扣除贷款和费用后,老张只拿回不到5万元,他后悔地说:“要是早点看到那条短信,去找律师商量,说不定还能谈个缓期。”

这个案子告诉我们:一条看似普通的短信,可能是你最后的“救命提醒”。

《民法典》第五百六十三条

当事人一方迟延履行主要债务,经催告后在合理期限内仍未履行的,对方可以解除合同。

《民法典》第四百一十条

债务人不履行到期债务,抵押权人可以与抵押人协议以抵押财产折价,或者拍卖、变卖该抵押财产所得的价款优先受偿。

《个人信息保护法》第十三条

在履行合同所必需的范围内,处理个人信息无需取得个人同意——这意味着银行用你预留的手机号发催收短信,属于合法行为。

《民事诉讼法》第八十七条

经受送达人同意,人民法院可以采用传真、电子邮件、手机短信等能够确认其收悉的方式送达诉讼文书。

这些法律条文环环相扣,共同构建了一个现实逻辑:你不还钱 → 银行有权催收 → 短信是合法通知形式 → 不理睬将面临法律后果。

作为一名处理过上百起金融纠纷案件的律师,我想说的是:

银行发逾期短信,从来不是为了吓你,而是给你一次补救的机会。

它不像法院判决那样冰冷无情,也不像执行拍卖那样不可逆转,它是一扇门,关上前还会轻轻敲三下。

你可以选择视而不见,也可以选择正视问题、积极沟通,前者可能导致家破人亡,后者或许能换来一线生机。

下次再看到那条“叮”响的短信,请别急着删除,深呼吸,读完它,然后拿起电话,打给银行,也打给你自己一个重新开始的机会。

毕竟,房子不只是贷款的抵押物,更是你生活的根基,守住它,从读懂第一条短信开始。

抵押贷款还不上,银行短信怎么发?这些提醒你得看懂!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 收到华通银行贷款逾期短信别慌!是催收还是误判?搞清这几点,避免被“套路” 最近不少朋友私信问我:“张律师,我明明记得还款了,怎么突然收到华通银行发来的‘贷款已逾期’短信?还说要上报征信、影响信用?”...

说到结婚,很多人第一反应是拍婚纱、订酒店、发请柬……但有一件事,比这些更关键,却常常被新人忽略——婚检,你可能会说:“我们感情这么好,身体都没问题,还用得着做婚检吗?”我告诉你,很多夫妻婚后才发现彼此...

你有没有过这种经历——明明自己占理,一肚子委屈想通过法律讨个说法,结果写了满满几页纸的“诉状”,法院却不收?或者好不容易立案了,对方律师一句“程序不合法”,你的诉求直接被驳回?别急,今天咱们就来聊一个...

你有没有过这样的经历?看中一套心仪的房子,销售笑眯眯地说:“总价300万,契税按1%算,总共就3万出头。”听起来很合理对吧?可等你签完合同、去缴税时,窗口工作人员却告诉你:“不好意思,您这套房属于二套...

跟人起了纠纷,想打官司又怕跑法院麻烦?特别是工作忙、住得远,光是请假去立案就让人头大,其实啊,现在早就不用非得跑法院了——网上立案已经全面铺开,足不出户就能把案子“立”进去,省时省力还高效! 今天我...

手机突然“叮”一声,一条来自银行或贷款机构的短信跳出来——“您已逾期,请尽快还款”,那一刻,心里“咯噔”一下,...

点击复制推广网址:

下载海报: