票据逾期哪里查?逾期了怎么办?

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个在商业交易中经常遇到却容易被忽略的问题:票据逾期,想象一下,你手头有一张商业汇票或本票,到期了却没收到钱,那种焦虑感是不是瞬间涌上心头?别急,我来帮你...

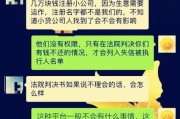

你有没有遇到过这种情况——手机“叮”一声,弹出一条短信:“尊敬的客户,您在XX平台的贷款已逾期,请尽快还款,否则将影响征信……”

可问题是,你压根没申请过这笔贷款,甚至连那个平台听都没听过。

一瞬间,心跳加速,手心冒汗:是不是身份被盗用了?征信会不会被搞砸?接下来是不是要被催收、被起诉?

别急,先深呼吸,作为一名从业十几年的执业律师,我见过太多类似的咨询案例,这种“莫名背债”的情况,其实比你想象中更常见,但关键在于——反应要快,动作要准,证据要全。

今天我就用大白话,给你梳理清楚:当你收到一条自己完全不知情的贷款逾期短信时,到底该怎么办?不是让你硬扛,而是教你科学、合法、高效地保护自己。

很多人第一反应是“肯定是诈骗”,随手一删,错!这条短信,哪怕看起来像诈骗,也是你后续维权的重要线索。

务必完整截图,包括发送号码、时间、内容,甚至短信界面的运营商标识,这些都可能成为证明你“被动接收异常信息”的初步证据。

小贴士:把截图存到云端或发给自己多个账号,防止手机丢失或损坏。

这是最关键的一步。

无论短信真假,都要马上查一次个人征信报告,中国人民银行征信中心官网或“云闪付”App都可以免费查。

重点看:

如果征信报告上真的出现了这笔贷款,那说明你的身份信息很可能已经被冒用,事情就严重了。

但如果征信报告干干净净,那大概率是虚假催收或系统误发,风险相对可控。

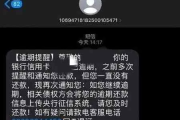

别怕,直接打短信里提到的平台客服电话(注意核对官方号码,别回短信里的链接!),表明你从未申请过该贷款,要求对方提供:

正规平台必须能提供这些材料,如果对方支支吾吾、拒绝提供,或者提供的资料模糊不清,那基本可以断定是冒名贷款或数据泄露导致的误操作。

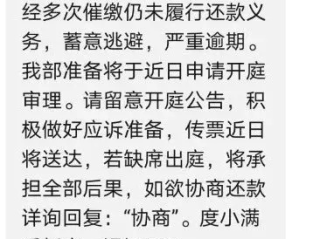

哪怕你还不确定是不是真的被盗贷,也要去派出所报案,案由写:“他人冒用本人身份信息进行网络贷款”。

拿到《受案回执》非常重要——它能证明你在第一时间采取了法律行动,避免将来被平台倒打一耙说你“恶意逃废债”。

把报案回执同步发给贷款平台,并书面声明:“本人未签署任何相关协议,不承担还款责任。”

如果平台不作为、不撤诉、不停催收,你可以向以下三个部门投诉:

投诉时附上你的征信报告、短信截图、报案回执,清晰陈述事实,这些部门有权责令平台自查整改,很多案件在投诉后几天内就得到解决。

我曾代理过一位张女士的案子,她某天突然收到三条逾期短信,涉及三家不同网贷平台,总金额超过8万元,她一头雾水,查征信发现其中两家平台确实有她的贷款记录。

我们立即指导她做了五件事:

结果:两家平台在72小时内回复,承认“人脸识别存在漏洞”,主动撤销贷款并删除征信记录;第三家拒不配合,但我们凭借报案回执和笔录,在法院起诉后成功确认“借贷关系不成立”,判决无需还款。

这个案子最核心的一点是:她没有沉默,也没有情绪化对抗,而是用法律步骤一步步把主动权拿回来。

这些法条不是摆设,是你维权的“法律武器库”。

收到莫名的贷款逾期短信,本质上是一场“身份保卫战”。

你面对的不是简单的误会,而是个人信息安全、信用名誉、甚至法律责任的多重挑战。

记住我的五步口诀:

存证据 → 查征信 → 要凭证 → 报案情 → 投诉监管

不要觉得“我没借过就没事”,也不要因为怕麻烦而选择无视,今天的沉默,可能换来明天征信黑名单上的一个污点,甚至一场莫名其妙的官司。

你不需要懂法律细节,但你必须懂得及时行动。

你的身份,值得被认真对待,你的信用,不容被随意玷污。

如果你正在经历类似困扰,别一个人硬扛。

拿起手机,从截图开始,迈出第一步——你就已经走在了胜利的路上。

本文由执业律师原创撰写,结合实务经验与真实案例,旨在普及法律常识,不构成个案法律意见,如遇具体问题,请及时咨询专业律师。

突然收到贷款逾期短信?没借过钱也别慌,这5步教你精准反击!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天咱们来聊聊一个在商业交易中经常遇到却容易被忽略的问题:票据逾期,想象一下,你手头有一张商业汇票或本票,到期了却没收到钱,那种焦虑感是不是瞬间涌上心头?别急,我来帮你...

你有没有过这样的经历——某天正吃着饭,手机“叮”一声弹出一条短信:“您涉及的贷款案件已依法撤案,后续不再追责。”那一刻,心里那块压了好久的石头好像突然落地了,尤其是之前因为失业、生病或家庭变故导致贷款...

信用卡或网贷已经逾期好几个月了,催收电话天天打,心里正焦头烂额,突然手机上弹出一条短信:“您好,系统检测到您账户异常,可申请内部通道一次性结清减免80%债务,点击链接立即办理。” 看起来像“救命...

大家好,我是李律师,从业十多年来,处理过不少消费者维权案件,今天咱们聊聊一个常见却让人头疼的问题:平台逾期了,该去哪里投诉?别担心,我会用最通俗的语言,帮你理清思路,一步步教你如何有效维权,作为消费者...

你有没有过这种经历?某天打开手机银行准备刷个大件,结果发现信用卡额度莫名其妙缩水了一半,甚至更低,你没逾期、没套现,账单也按时还,可银行就是“背刺”一刀——悄无声息地给你降了额,那一刻,心里那叫一个憋...

你有没有遇到过这种情况——手机“叮”一声,弹出一条短信:“尊敬的客户,您在XX平台的贷款已逾期,请尽快还款,否...

点击复制推广网址:

下载海报: