防卫过当致人轻伤怎么判?会坐牢吗?

咱们先得明白,啥叫“防卫过当”,简单说,就是别人先动手或者对你有不法侵害,你为了保护自己或别人进行反击,但反击的“度”没控制好,明显超过了必要的限度,结果把对方造成了比较大的损害,这里面有两个关键点:...

公司经营一年,终于盈利了,作为股东,眼看着账上那笔分红数字,心里美滋滋,正准备安排旅行、换车、给家人惊喜……结果财务一句话泼来冷水:“这笔钱得先交税。”

这时候你懵了——不是说好是“我的分红”吗?怎么还没拿到手,就先被“切走”一块?

别急,今天咱们就坐下来,像朋友聊天一样,把股东分红怎么交税这件事,掰开揉碎,讲个明明白白。

咱们要认清一个现实:分红是税后利润的分配,也就是说,公司赚的钱,已经先交过企业所得税了,但这还不算完——当你这个股东把钱拿回家,还得再交一次个人所得税。

这叫什么?叫“双重征税”,听起来有点冤,但这是现行税法的基本逻辑。

举个例子:

假设你的公司今年净利润100万,企业所得税税率25%,先交25万,剩下75万是可分配利润,如果这75万全部分给你(你是自然人股东),那你作为个人,还要按“利息、股息、红利所得”项目,缴纳20%的个税。

计算一下:75万 × 20% = 15万。

最终你能拿到手的,是60万。

看似分了75万,实际落袋60万,整整少了15万。

这不是公司“克扣”,也不是财务“算错”,而是税法规定的必经之路。

这三个问题,是每个股东都该搞清楚的。

谁要交?

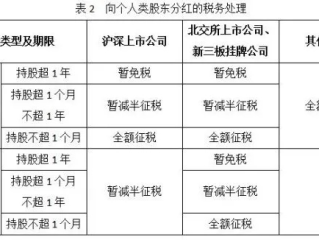

如果你是自然人股东(最常见的个体老板、小股东),分红到你名下,你就得交20%个税。

但如果你是公司持股(比如A公司持有B公司股份),那情况不同——符合条件的居民企业之间股息红利免征企业所得税,这是政策红利,专为企业设计。

什么时候交?

关键点来了:不是钱到账才交,而是“应付未付”也要交!

什么意思?

就算公司没把钱打给你,只要股东会决议通过了分红方案,明确你要分多少,哪怕钱还躺在公司账上,税务系统就已经认定“你取得了收入”,纳税义务就产生了。

税务局不会等你真拿钱才来收税,它看的是“权利是否确定”。

怎么交?

由公司作为扣缴义务人,在实际支付分红时,代扣代缴20%的个税。

也就是说,你签完分红决议,公司财务就要同步申报个税,把税款上缴国库,剩下的钱才能打给你。

如果你是大股东兼法定代表人,千万别图省事让财务“先不分钱,就不报税”——一旦被查,补税+滞纳金+罚款,可能比税款本身还吓人。

张总是某科技公司的创始人,持股80%,2022年底公司盈利500万,经过股东会决议,决定将300万分给张总,但由于资金周转紧张,钱一直没打给他。

张总心想:“钱都没拿,我干嘛要交税?”于是没申报,财务也没代扣。

2023年中,税务稽查上门,查账发现:分红决议白纸黑字写着“张总分得300万”,虽未实际支付,但已构成“应付股利”。

最终认定:张总应缴纳个税60万(300万×20%),并加收滞纳金近15万,合计损失75万。

张总追悔莫及:“我以为没拿钱就没事,谁知道决议一签,税就跑了。”

这个案子告诉我们:分红的纳税义务,始于“权属确定”,而非“资金到账”。

这些条文冷冰冰,但背后的教训是热乎乎的。

作为律师,我常跟客户说一句话:“赚钱是本事,合规是底线。”

分红是你作为股东应得的回报,但税务处理不当,轻则补税罚款,重则影响征信、牵连企业信用,尤其在金税四期全面上线的今天,税务监管越来越智能,靠“拖、瞒、躲”已经行不通了。

我的建议很实在:

最后送大家一句大实话:

分红的喜悦,不该被一笔意外的税单冲淡。

提前规划,依法纳税,才是长久经营之道。

钱,要光明正大地拿;税,要清清楚楚地交,这才是现代企业家的底气与格局。

分红到手先别笑,税怎么交才不踩坑?一文讲透股东分红的税务真相,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们先得明白,啥叫“防卫过当”,简单说,就是别人先动手或者对你有不法侵害,你为了保护自己或别人进行反击,但反击的“度”没控制好,明显超过了必要的限度,结果把对方造成了比较大的损害,这里面有两个关键点:...

大家好,我是张律师,从业十几年了,每天都会遇到各种债务问题的咨询,不少朋友问我:“张律师,我信用卡逾期了,手头紧,哪里能搞点钱应急?”说实话,这个问题很常见,但千万别慌!逾期不是世界末日,关键是要用合...

咱们平时聊得最多的是信用卡、房贷、理财,但真要论起和每个人生活最贴身相关的,还得是医保,它不像工资那样每月准时到账让你有感觉,可一旦生场大病,你会发现——原来这张薄薄的社保卡,才是你最硬的“靠山”。...

大家好,我是张律师,作为一名从业多年的婚姻法律师,我经常遇到客户咨询:“离婚后多久能分家析产?”这个问题听起来简单,但背后藏着不少法律门道,分家析产,说白了就是离婚后把夫妻共同的财产分开,各拿各的份儿...

最近好几位朋友私信我,说手机突然被一连串银行短信“围攻”:“您在我行的贷款已逾期,请尽快还款!”“逾期将影响个人征信!”“可能面临法律诉讼风险!”……一条比一条吓人,搞得人心神不宁,饭都吃不下。 其...

公司经营一年,终于盈利了,作为股东,眼看着账上那笔分红数字,心里美滋滋,正准备安排旅行、换车、给家人惊喜……结...

点击复制推广网址:

下载海报: