离婚后多久会好?如何加速走出阴影?

亲爱的读者,如果你刚经历离婚,可能心里总在问:“离婚后到底多久才能好起来?”这个问题没有标准答案,因为每个人的情况都不同,但作为一名资深律师,我处理过无数离婚案件,也见证了许多人从低谷中重新站起,我就...

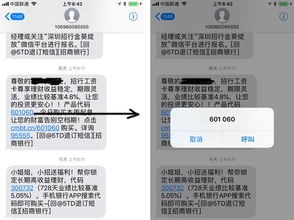

你有没有接过那种让人心里发毛的催收短信?“再不还款,上门锁门!”“已上报征信,影响三代!”“家人朋友都会知道!”……一条接一条,语气威胁、措辞激烈,甚至配上所谓的“法院传票”截图,很多人一看就慌了,赶紧筹钱还款,生怕惹上大麻烦,可你有没有想过——这些短信,真的合法吗?它们能不能作为起诉你的证据?更重要的是,你手里的短信截图,反过来能不能成为你维权的“王牌”?

今天我就以一个真实案例切入,带你理清信用社贷款逾期背后的法律真相,告诉你怎么在被动中掌握主动。

前几天,我接待了一位姓李的客户,他在当地信用社贷了5万元用于农资采购,因去年收成不好,连续三期没还上,起初只是电话提醒,后来开始收到短信:“已移交司法程序,三天内不处理将依法查封房产。”更离谱的是,催收人员还把他妻子的工作单位都查出来了,发短信说“已通知单位领导协助督促还款”。

老李吓得不行,连夜借钱凑了三万还进去,结果刚还完,对方又发来一条:“剩余本金加罚息共计3.8万,请于48小时内结清,否则将启动诉讼并公示失信信息。”

他彻底懵了:不是还了三万吗?怎么还欠这么多?更让他气愤的是,这些所谓的“法律文书”根本就是P图伪造的!

他带着一堆短信截图来找我,问:“律师,我是不是真的要坐牢?他们这么搞,我能告他们吗?”

我的回答是:你不仅不用坐牢,反而可以反诉他们违法催收!

我们来看老李这个案子的关键点:

是否存在真实债权?

是的,老李确实逾期了,信用社有权催收,但权利有边界——不能侵犯他人合法权益。

催收手段是否违法?

对照《民法典》第1032条关于隐私权的规定,以及银保监会发布的《银行业金融机构消费者权益保护管理办法》,任何催收行为不得:

而老李收到的短信中,明确出现了“已通知单位领导”“影响子女政审”等虚假恐吓内容,且发送频率极高,部分号码还是虚拟号段,明显属于违规催收。

我们把老李的短信按时间线整理,加上手机原始载体(未删除的短信记录)、运营商出具的通信清单,形成完整证据链,向当地银保监分局投诉,并同步准备反诉材料。

信用社迫于监管压力,不仅撤回了不当催收,还减免了部分不合理罚息,双方达成和解。

换句话说,那些P图“法院传票”、冒充公安短信的行为,轻则行政处罚,重则涉嫌刑事犯罪!

朋友们,我想说的是:贷款逾期本身是民事纠纷,不是刑事犯罪。只要你有还款意愿,愿意协商,绝大多数问题都能通过合法途径解决。

真正危险的,是你在恐慌中被情绪操控,被几句恐吓短信逼到绝境,甚至做出借高利贷“拆东墙补西墙”的傻事。

记住这三点:

你要相信,法律从来不只是约束“欠债的人”,它同样保护每一个被欺凌、被羞辱的普通人。

最后送大家一句话:

欠钱不还该承担责任,但任何人,都没有权力用恐惧来收割你的尊严。

你手中的每一张截图,都可能是照亮黑暗的一束光,别怕,你不是一个人在战斗。

亲爱的读者,如果你刚经历离婚,可能心里总在问:“离婚后到底多久才能好起来?”这个问题没有标准答案,因为每个人的情况都不同,但作为一名资深律师,我处理过无数离婚案件,也见证了许多人从低谷中重新站起,我就...

生活嘛,难免有点小意外,上个楼梯没注意,“咚”一下崴了脚;切菜不小心,“嘶”一声划了手;或者带孩子出去玩,被小自行车蹭破点皮……这些虽然不算啥大伤,但去趟医院、拿点药,几百上千块钱也可能就没了,这时候...

明明快递单上写着“已签收”,可家门口空空如也;寄了重要文件,拖了整整一周还没到;甚至去邮局办事,工作人员态度冷淡、推诿扯皮……这时候很多人第一反应是:“算了,不就几块钱的事嘛。”但你想过没有,每一次的...

大家好,我是李律师,从业十多年了,经常遇到一些朋友因为P2P借贷逾期问题搞得焦头烂额,你可能也遇到过这种情况:本来想通过P2P平台赚点小钱,结果平台突然跑路了,或者借款方逾期不还,自己辛辛苦苦攒的钱就...

你有没有收到过这样的短信? 【XX金融】尊敬的客户,您名下贷款已严重逾期,我司将于今日安排工作人员上门核实信息,请保持电话畅通,配合处理,避免影响征信及承担法律责任。 配上一张看似正规...

你有没有接过那种让人心里发毛的催收短信?“再不还款,上门锁门!”“已上报征信,影响三代!”“家人朋友都会知道!...

点击复制推广网址:

下载海报: