斗殴致双方轻伤,会怎么判?能争取不坐牢吗?

嘿,朋友们,今天咱们来聊个挺接地气但也挺严肃的话题——打架斗殴,都说“冲动是魔鬼”,这话一点不假,生活中难免有摩擦,可一旦没控制住火气,动了手,事儿就可能闹大,咱们今天就专门说说,要是打架打到双方都受...

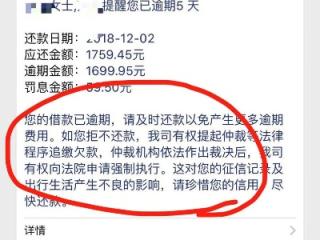

你有没有过这样的经历——半夜手机“叮”一声,一条写着“您已逾期,请尽快还款”的短信跳出来,心里“咯噔”一下,赶紧翻记录,却发现这钱自己明明还了?或者更糟,你确实晚了几天,但催收短信却像轰炸机一样轮番上阵,语气越来越冲,甚至开始威胁“将上报征信”“移交法务处理”,这时候,很多人第一反应是:截图保存!留证据!

可问题是——光靠一张贷款逾期的短信截图,到底能不能查到真实情况?它能不能成为你维权或自保的关键证据?咱们不绕弯子,从法律角度给你掰扯清楚。

先说结论:短信截图本身可以作为证据,但它不是“铁证”,也不能直接替代官方记录。它更像是一个“线索”或“辅助材料”。

举个例子,你收到一条来自某网贷平台的催收短信:“尊敬的用户,您在xx贷的借款已逾期15天,本金+利息合计12,800元,请于24小时内结清,否则将影响个人征信。”

你一看懵了:我上个月不是通过App还清了吗?

这时候,你截图保存,确实是明智之举,但这张图能干啥?

但注意,它不能直接证明你是否真的逾期,因为:

截图是起点,不是终点。

登录官方渠道查账单

第一时间打开对应的贷款平台App或官网,进入“我的账单”或“还款记录”页面,查看实际还款状态,这是最权威的数据来源。

调取银行流水对账

打开你的银行卡交易明细,找到那笔还款的转账记录,确认金额、时间、收款方名称是否与贷款平台一致。银行流水才是真正的“还款凭证”,比短信有力得多。

联系客服并录音

如果发现平台显示逾期但你确已还款,立即拨打官方客服电话,说明情况,并要求核实,全程录音,必要时可要求出具书面说明,这个过程形成的沟通记录,在后续维权中极为关键。

记住一句话:短信可以提示问题,但真相藏在官方系统和资金流水中。

去年我们代理过一个案子,当事人李女士收到某消费金融公司的催收短信,称她一笔8,000元的贷款已逾期90天,即将起诉,可李女士坚称自己早已还清。

她手里只有两张东西:一张还款成功的App截图,一张催收短信截图。

我们接手后,做了三件事:

最终法院认定:虽有催收短信,但借款人已履行还款义务,平台内部系统问题不能转嫁责任。

你看,胜诉的关键不是那张短信截图,而是完整的证据闭环。短信只是引子,真正起作用的是流水+系统记录+沟通证据。

也就是说,哪怕你收到了“已上报征信”的短信,只要事实不清,你就有权申诉,且对方负有举证责任。

回到最初的问题:贷款逾期的短信截图能查到吗?

答案是——不能直接查到事实,但能帮你启动调查。

它像一把钥匙,能打开维权的大门,但门后有没有宝藏,还得看你能不能拿出更多“硬货”:银行流水、还款凭证、沟通记录、平台账单……这些才是真正能“说话”的证据。

最后提醒大家三点:

在这个数字借贷时代,我们不仅要会借钱、会还钱,更要学会保护自己。

证据意识,不是防别人,而是防万一。

毕竟,法律从不保护躺在权利上睡觉的人。

——

本文由执业律师原创撰写,基于真实案例与实务经验,旨在普及法律常识,不构成个案法律建议,如遇具体纠纷,请及时寻求专业法律帮助。

嘿,朋友们,今天咱们来聊个挺接地气但也挺严肃的话题——打架斗殴,都说“冲动是魔鬼”,这话一点不假,生活中难免有摩擦,可一旦没控制住火气,动了手,事儿就可能闹大,咱们今天就专门说说,要是打架打到双方都受...

大家好,我是张律师,今天咱们来聊聊一个让很多车主头疼的问题:车辆年检逾期了,该去哪里检查?别急,这事儿看似麻烦,但只要理清思路,就能轻松解决,想象一下,如果你的爱车因为逾期年检被罚款甚至扣留,那得多闹...

“律师,我莫名其妙收到一条银行短信,说我贷款‘恶意逾期’,还要上报征信、追究法律责任……可我真的不是故意不还啊!”语气里满是委屈和焦虑,今天咱们就来好好掰扯掰扯——这条短信到底是不是吓唬人?什么叫“恶...

最近好几位朋友私信我,说突然收到美团发来的短信:“您在美团平台的贷款已严重逾期,请立即还款,否则将影响征信并可能被起诉。”一时间心跳加速,饭都吃不下——“我到底欠了多少钱?”“会不会被法院传唤?”“征...

好嘞,各位朋友,我是你们的老朋友,一名成天跟法律条文打交道的律师,今天咱们不聊别的,就聊聊咱们生活中可能遇到的一个糟心事——打架,别觉得打架是小事,有时候一拳下去,麻烦可就大了!特别是咱们今天要重点说...

你有没有过这样的经历——半夜手机“叮”一声,一条写着“您已逾期,请尽快还款”的短信跳出来,心里“咯噔”一下,赶...

点击复制推广网址:

下载海报: