把人打成轻伤,会怎么定罪?要判多久?

生活中,难免会遇到一些磕磕碰碰,有时候火气一上来,可能就没控制住自己的手脚,但你知道吗?有时候你觉得只是“轻轻碰了一下”,或者“就擦破点皮”,在法律上可能就不是那么简单了,特别是如果鉴定下来是“轻伤”...

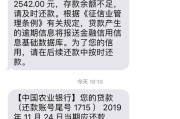

你有没有过这样的经历——某天早上刚睁眼,手机“叮”一声弹出一条短信:“您尾号XXXX的贷款已逾期,请尽快还款,以免影响个人信用记录。”那一刻,心里“咯噔”一下,咖啡都忘了喝,但更吓人的是,有些人压根没收到任何通知,等去查征信时才发现,自己的信用报告上已经清清楚楚写着“逾期90天”。

这到底是怎么回事?贷款逾期了,银行到底会不会发短信提醒?要是没收到短信就上了征信,算不算“偷袭”?今天咱们不讲条文堆砌,就用大白话,把这件事给你掰扯清楚。

先说结论:大多数正规金融机构在贷款逾期后,都会通过短信、电话、APP推送等方式进行催收提醒,但这不是法律强制要求的“必须动作”,而是银行风控流程中的常规操作。

举个常见的例子:你办了一笔消费贷,每月15号还款,如果你15号没还,系统会在当天或次日凌晨自动触发催收机制,一般情况下:

有提醒是常态,但不能指望“一定有”,尤其是一些线上平台或小贷公司,系统不稳定、号码登记错误、短信被拦截,都有可能导致你“完全不知情”。

很多人有个误区:“我没收到短信,所以逾期不应该算数”,这想法听着挺有道理,但从法律角度看,站不住脚。

银行和你签合同的时候,早就约定了联系方式(通常是手机号、邮箱),只要他们按约定方式发送了通知,就算完成告知义务,哪怕你手机丢了、换了号没更新、短信进了垃圾箱——这些属于你个人疏忽,不能怪银行。

更关键的是:征信上报并不以“是否通知”为前提,而是以“是否逾期”为准,根据央行规定,只要逾期超过一定天数(一般是连续30天或累计60天),金融机构就有权将信息上传至征信系统。

换句话说:你不还款,哪怕全世界都没告诉你,征信照样可以标记你“失信”。

我去年代理过一个案子,当事人张先生,公务员,平时信誉很好,他两年前在某互联网平台借了3万块装修贷,分24期还,结果第18期时,他换了手机号,但没去平台更新信息。

那个月他忙于工作调动,忘了手动还款,平台确实发了逾期短信,但发到了旧号码上,他根本没看到,等半年后他申请房贷时,银行拒贷——征信显示一笔“当前逾期”,金额3800多元。

张先生懵了:“我从没收到过催收电话,怎么就上征信了?”他投诉到银保监会,也向法院起诉平台未尽告知义务。

最终法院判决:平台在合同约定的联系方式下履行了通知义务,且逾期事实明确,上报征信合法合规,张先生败诉,房贷泡汤,还得额外花钱处理信用修复。

这个案子让我特别感慨:信用社会里,沉默的逾期最危险——它不动声色,却能在关键时刻给你致命一击。

《征信业管理条例》第十六条

“采集个人信息应当经信息主体本人同意,未经同意不得采集,但依法公开的信息除外。”

→ 银行上报征信前无需再次征得你同意,只要借贷关系成立且逾期属实,即可报送。

《民法典》第五百零九条

“当事人应当按照约定全面履行自己的义务。”

→ 还款是你作为借款人的核心义务,逾期即构成违约。

中国人民银行《个人信用信息基础数据库管理暂行办法》第六条

“商业银行应当准确、完整、及时地向人民银行征信中心报送客户信用信息。”

→ 银行不仅有权报,还有义务报。

说到底,贷款逾期会不会发短信?大概率会,但绝不能依赖它,把希望寄托在“银行提醒我”上,就像开车不看路,只等导航喊“前方变道”——万一导航坏了呢?

我的建议很实在:

信用不是一夜建成的,但可能因为一次“没注意”而崩塌,在这个数据说话的时代,对自己负责,就是对未来的自己最大的温柔。

——

本文由执业律师撰写,基于真实案例与现行法规,旨在普及金融法律常识,具体个案请咨询专业法律人士,切勿仅凭本文内容自行判断法律责任。

生活中,难免会遇到一些磕磕碰碰,有时候火气一上来,可能就没控制住自己的手脚,但你知道吗?有时候你觉得只是“轻轻碰了一下”,或者“就擦破点皮”,在法律上可能就不是那么简单了,特别是如果鉴定下来是“轻伤”...

作为一名资深律师,我处理过无数离婚案件,经常被问到:“离婚后,我到底要多久才能彻底死心?”这个问题看似简单,却牵扯着情感、法律和生活的方方面面,我就以口语化的方式,和大家聊聊这个话题,死心不是一蹴而就...

手机突然弹出一条短信,“尊敬的客户,您在XX平台的贷款已逾期,请尽快还款,以免影响征信。”可问题是——你压根没借过这笔钱!更离谱的是,连那个平台听都没听过,这时候,你是直接删掉当骚扰信息处理,还是吓得...

大家好,我是李律师,今天咱们来聊聊一个挺让人揪心的话题——逾期房子,你可能听说过,有些人因为各种原因,房贷还不上,房子就被银行收走了,那这些逾期房子到底在哪儿最多呢?这背后藏着不少经济和社会因素,简单...

你有没有突然在深夜刷手机时,手机“叮”地一声弹出一条短信:“尊敬的客户,您在我司的贷款已连续逾期3天,剩余本金XX万元,请立即还款,否则将上报征信并采取法律措施。”——那一刻,心跳是不是猛地一沉?手心...

你有没有过这样的经历——某天早上刚睁眼,手机“叮”一声弹出一条短信:“您尾号XXXX的贷款已逾期,请尽快还款,...

点击复制推广网址:

下载海报: