员工不交社保怎么处理?企业如何规避法律风险?

大家好,我是张律师,今天咱们来聊聊一个在企业经营中挺常见的问题:员工不交社保怎么办?这个话题听起来可能有点枯燥,但别急,我会用大白话把它讲清楚,让你不仅明白怎么处理,还能学会如何保护自己的企业,社保这...

某天手头紧,信用卡或网贷还款日一拖再拖,心里想着“就晚几天,应该没事吧”?结果突然发现信用报告里多了一条逾期记录,瞬间慌了神,更离谱的是——你压根不记得银行给你发过任何正式提醒!这时候你就会问:贷款逾期真的会上征信吗?银行到底会不会提前发短信告诉我?

今天咱们就来把这件事掰开揉碎,讲个明白。

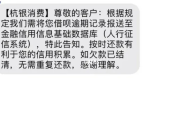

先说结论:只要你的贷款或信用卡出现逾期,且超过一定期限(通常是连续30天以上),银行或其他持牌金融机构就会依法将你的逾期信息上报至中国人民银行征信中心。

这不是吓唬人,而是写在《征信业管理条例》里的硬性规定,一旦上了征信,这条记录就会在你的个人信用报告中保留5年,即便你还清了欠款,也无法立刻消除,这五年里,你想办房贷、车贷、甚至某些高薪工作入职背调,都可能被卡住。

所以别觉得“就晚几天,没人知道”,系统自动抓取,数据实时同步,根本不需要人工干预。

这个问题特别关键,我每天都能接到类似的咨询。

答案是:大多数情况下,会发;但不能完全依赖它。

正规银行或持牌金融机构,在你还款日前几天,通常会通过短信、APP推送、微信公众号消息等方式进行提醒。

但请注意:这些提醒只是服务性质,并非法律义务。换句话说,银行可以发,也可以因为系统故障、手机号变更、短信拦截等原因没发到你手上,而一旦上了征信,他们不会因为你“没收到短信”就帮你撤销记录。

我有个客户曾经跟我说:“我一直以为没收到短信就等于没逾期,谁知道一个月后申请房贷被拒了!”——这就是典型的认知误区。

记住一句话:有没有收到短信,不影响你是否构成逾期,责任永远在你自己身上。

去年我代理过一个案子,当事人李女士借了一笔12万元的消费贷,每月还3000多,有次她换了新手机,旧号码停用了,但没及时更新银行预留信息。

那个月她忘了还款,银行确实发送了3条提醒短信,可全都发到了已注销的号码上,等她发现时,已经逾期45天,银行早已将数据上报征信。

她去银行申诉,说“我没收到通知”,希望撤销记录,银行答复很明确:“我们已履行告知义务,系统显示短信成功发送,客户有责任确保联系方式有效。”

这条逾期记录没能撤销,后来她申请房贷,利率直接上浮15%,多花了近8万利息。

这个案例告诉我们:技术上的“送达”≠你实际看到,但法律和征信系统只认前者。

根据我国现行法律法规:

《征信业管理条例》第十六条

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

《征信业管理条例》第二十九条

从事信贷业务的机构应当按照规定向金融信用信息基础数据库提供信贷信息,并确保信息的真实性、准确性、完整性。

《民法典》第五百零九条

当事人应当按照约定全面履行自己的义务,借款人未按期还款,属于违约行为,出借方有权依约采取包括上报征信在内的措施。

这些条款共同构成了“逾期即上征信”的法律基础,银行不是“可以选择报”,而是“必须报”。

作为一名从业十几年的执业律师,我想告诉你:信用是你在这个社会行走的“隐形身份证”。

不要等到贷款被拒、孩子上学政审受影响才后悔莫及,真正聪明的人,从不在还款这件事上赌运气。

我的建议很实在:

最后送大家一句我常说的话:

你可以穷一阵子,但千万别让信用塌一辈子。

现在开始,对自己负责,从按时还款做起。

贷款逾期会上征信?银行真会发短信提醒你吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊聊一个在企业经营中挺常见的问题:员工不交社保怎么办?这个话题听起来可能有点枯燥,但别急,我会用大白话把它讲清楚,让你不仅明白怎么处理,还能学会如何保护自己的企业,社保这...

突然接到公司通知说“岗位调整,暂时歇业”,或者干脆被一纸通知解除了劳动合同?那一刻,心里咯噔一下,饭碗没了,接下来的日子怎么办?房贷、车贷、孩子学费……压力瞬间扑面而来。 其实啊,在这种时候,很多人...

好嘞,各位朋友,我是你们的老朋友王律师,今天咱们来聊个挺严肃但也挺常见的话题:万一,我是说万一啊,不小心跟人起了冲突,被人打伤了,还折了骨头,那这“骨折”到底算不算法律上说的“轻伤”呢?这可不是咱们凭...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺让人头疼的话题:逾期后还能去哪儿贷款?别急,我知道很多人一遇到信用卡或贷款逾期,就觉得天塌下来了,银行大门一关,好像全世界都对你say no了,但其...

最近有个朋友半夜给我发消息,语气里全是焦虑:“哥,我房贷平时都是自动扣的,结果今天早上收到银行短信,说我逾期一天,要交罚息,还上了‘逾期记录’?就差几个小时啊,这也算逾期?”我看完心里一紧——这事儿太...

某天手头紧,信用卡或网贷还款日一拖再拖,心里想着“就晚几天,应该没事吧”?结果突然发现信用报告里多了一条逾期记...

点击复制推广网址:

下载海报: