被人撞到受了轻伤?别慌!教你一步步正确处理!

原创文章内容 生活中,咱们谁也不想遇到磕磕碰碰的事儿,但万一真不小心,比如走在路上被自行车剐了一下,或者被旁边跑过的小孩撞了个趔趄,受了点皮外伤、轻微软组织挫伤这种“轻伤”,该怎么办呢?是不是觉得“...

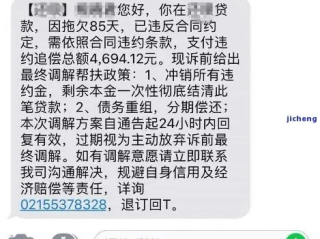

你有没有这样的经历?半夜手机一震,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将影响征信并启动催收程序。”

心猛地一沉,翻遍所有账单却找不到这笔贷款记录,再一看放款机构名字——陌生得像火星公司,这时候,你是慌忙打客服确认?还是默默截图留证,心里嘀咕:“我到底什么时候借过钱?”

别急,这种情况我见得太多了,作为一名天天跟借贷纠纷打交道的律师,我可以明确告诉你:频繁收到贷款逾期短信,未必是你真欠了钱,但背后藏着的风险,绝对不能忽视。今天我就用大白话,给你讲清楚这事儿背后的门道,以及你该怎么做才能保护自己。

收到逾期短信,第一反应不应该是还钱,而是冷静分析,这类短信通常来自三种情况:

你确实忘了还款(真逾期)

比如某笔小额网贷、信用卡分期、花呗借呗之类,金额不大,容易忽略,建议立刻登录各大平台查征信报告,确认是否有这笔负债。

身份被冒用,有人用你的信息贷款(被冒贷)

这是最危险的一种,骗子通过非法渠道获取你的身份证、人脸识别信息,甚至伪造签名,在某些非正规平台申请贷款后消失,债务却落在你头上。

平台系统错误或短信群发乌龙(误伤)

有些小贷公司风控混乱,号码录入出错,或者短信模板批量发送,导致“误伤无辜”,虽无恶意,但对你心理和信用可能造成困扰。

第一步:立即自查,锁定源头

打开中国人民银行征信中心官网,打印一份个人信用报告,重点看“信贷记录”部分,是否有你不认识的贷款账户,同时检查名下所有银行卡、支付平台的自动扣款记录。

如果征信上没有这笔贷款,那基本可以排除“真逾期”。

第二步:收集证据,快速反击

把收到的短信全部截图,保留时间、内容、发送号码,然后拨打短信中提到的“客服电话”——注意!不要直接回拨短信里的号码,很可能是个钓鱼号,正确做法是通过官方App或官网查找正规客服渠道。

打电话时录音,说明你从未申请该贷款,要求对方停止骚扰并核实信息来源,如果对方态度强硬,直接告知:“我将向公安机关报案,并追究你们泄露个人信息的责任。”

第三步:主动出击,切断风险链

如果是被冒用身份,立刻做三件事:

沉默就是默认,维权要快、要狠、要有证据链。

我去年代理过一个案子,当事人李女士连续三个月收到某网贷公司的逾期催收短信,金额高达4.8万元,她从未注册过这个平台,也没授权过任何贷款。

我们调取她的征信报告,发现这笔贷款居然真的上了征信!进一步调查发现,有人用她的身份证照片+盗取的人脸识别数据,在该平台完成了“远程面签”。

我们立即报警,并向银保监会投诉该平台审核流程存在重大漏洞,最终警方破获了一个跨省“骗贷团伙”,平台也被责令下架相关产品,并删除李女士的不良记录。

这个案子告诉我们:即使你没借钱,只要信息被滥用,就可能背上“数字枷锁”,而法律,永远是你最硬的底气。

收到贷款逾期短信,就像听见火警铃响,它不一定意味着房子着火,但你绝不能装作没听见。

在这个数据裸奔的时代,我们的身份早已不是一张身份证那么简单,而是散落在无数App、数据库和中介手里的“信息碎片”,一旦被拼凑利用,后果可能是信用崩塌、贷款受限,甚至被卷入刑事案件。

请务必做到:

✅ 不盲目还款,先查证;

✅ 不轻信短信,留证据;

✅ 不拖延行动,早维权。

真正的安全感,从来不是“我没做过”,而是“我能证明我没做过”。

如果你正在经历类似困扰,别一个人硬扛,拿起电话,找专业的人帮你理清脉络——毕竟,法律存在的意义,就是不让老实人吃亏。

老是收到贷款逾期短信?是真逾期还是误伤?教你三步反制套路!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 原创文章内容 生活中,咱们谁也不想遇到磕磕碰碰的事儿,但万一真不小心,比如走在路上被自行车剐了一下,或者被旁边跑过的小孩撞了个趔趄,受了点皮外伤、轻微软组织挫伤这种“轻伤”,该怎么办呢?是不是觉得“...

嘿,朋友们,我是李律师,今天咱们来聊聊一个生活中常见却让人头疼的问题:信用卡或贷款逾期了,但不是故意的,该怎么办?尤其是,那个“无恶意逾期证明”到底在哪里开具?怎么用它来挽回受损的信用记录?别担心,我...

朋友还了钱,你随手打了个条子,“今收到张三还款伍仟元”,结果对方反咬一口说只还了三千?或者客户付了款,你开了个“收据”但没写清楚用途,年底对账时财务一头雾水,税务局还来查账?别小看那一张薄薄的纸——一...

大家好,我是张律师,作为一名在上海执业多年的律师,我经常接到关于社保问题的咨询,咱们就来聊聊“上海不交社保”这个话题,社保,说白了就是咱们的“安全网”,包括养老、医疗、失业、工伤和生育保险,在上海这样...

聊聊“轻伤”那些事儿:它可不是“伤得不轻”那么简单! 日常生活中,磕磕碰碰在所难免,有时候跟人起了冲突,推搡一下,或者不小心被打了一下,身上有点疼,有点红,甚至破了点皮,这时候大伙儿可能就会琢磨:“...

你有没有这样的经历?半夜手机一震,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将影...

点击复制推广网址:

下载海报: