不想上班怎么办?辞职怕后悔,硬撑又内耗—律师教你合法破局三步走

闹钟响了八百遍,眼皮像被胶水粘住一样睁不开,脑子里反复蹦出一个念头:“我……真的不想去上班了。” 不是懒,也不是矫情,可能是日复一日的重复工作让你觉得毫无成长;可能是领导PUA式管理让你情绪崩溃;也...

最近收到不少私信,都是同一个揪心的问题:“律师,我失业了,工资断了,信用卡账单却一分不少地来了,现在该怎么办?逾期会影响征信吗?银行会不会起诉我?”

说实话,每次看到这样的问题,我心里都挺不是滋味,这年头,谁还没个难处呢?工作说没就没,房租、车贷、信用卡账单一堆压着,喘不过气来,但越是这种时候,越不能慌,更不能选择“失联”或“摆烂”,今天我就以一个从业十几年的执业律师角度,和你聊聊:当收入归零,信用卡债务压顶时,我们到底能做什么?怎么做才最稳妥?

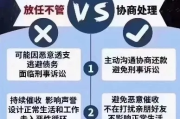

很多人一失业就慌了,第一反应是“完了,要被银行告了”,然后开始不敢接电话、不敢查账单,甚至直接把卡扔一边不管。

这是大忌。

信用卡不是高利贷,银行也不是黑社会,它是正规金融机构,有明确的流程和规则,只要你主动沟通、诚实说明情况,大多数情况下,银行是愿意协商的。

记住一句话:欠钱不还≠违法,恶意逃避才可能触碰法律红线。

拿出纸笔(或者打开手机备忘录),列清楚:

清楚自己的“债务地图”,才能制定应对策略。

很多人不知道,根据银保监会规定,银行是可以为经济困难客户办理“个性化分期还款协议”的,最长可分5年(60期)偿还。

你可以打客服电话,说清楚:“我目前失业,暂时无收入来源,但有还款意愿,能否申请停息挂账或分期?”

虽然客服不一定当场答应,但他们会转交相关部门评估,你也可以邮寄书面申请,附上失业证明(如解除劳动合同书、社保停缴记录等),增加通过率。

小贴士:不要只打一次电话就放弃,建议每周跟进一次,保持沟通痕迹。

如果你手头还有点积蓄,哪怕只能还最低还款额,也尽量还上,因为连续3次逾期或累计6次逾期,就会被记入“黑名单”,影响未来贷款、买房、甚至子女上学。

实在还不上,也要记得和银行说明:“非恶意逾期,正在积极解决。” 这句话很重要,将来万一涉诉,这是你“主观无恶意”的有力证据。

短期可以考虑:

长期还是要尽快重返职场,哪怕先找一份过渡性工作,也能逐步缓解压力。

我去年代理过一个案子,当事人李姐,45岁,公司裁员后一直没找到工作,三张信用卡累计欠款8.7万,她一开始吓得不敢接电话,两个月后催收短信满天飞,甚至有第三方机构打电话说要“上门取证”。

她来找我的时候,脸色发白,说话都在抖,我让她立刻做了三件事:

三个月后,两家银行同意分5年还清,免息;另一家给了两年延期。

最关键是——没有被起诉,征信也没有进一步恶化。

后来李姐做起了社区团购,半年后还清了第一期,她跟我说:“原来银行也不是铁石心肠,只要你不跑,他们真的会听你说。”

根据《商业银行信用卡业务监督管理办法》第七十条规定:

“在特殊情况下,确认信用卡持卡人无力偿还全部债务的,经发卡银行与持卡人平等协商,可以达成个性化分期还款协议,最长不超过5年。”

这意味着:你不是一个人在战斗,国家早就为你留了“缓冲带”。

《民法典》第五百七十九条也明确:

“当事人一方因不可抗力不能履行合同的,根据不可抗力的影响,部分或者全部免除责任。”

失业虽不完全等于“不可抗力”,但它属于“履约能力显著下降”的情形,法院在审理相关案件时,通常会综合考虑债务人的实际状况。

朋友们,信用卡的本质是“信用工具”,而不是“债务炸弹”,它的背后,是一套完整的金融规则和人性化的救济机制。

当你失去工作时,真正考验你的,不是银行卡里的余额,而是你面对危机时的态度和行动力。

不逃避、不撒谎、不沉默——主动沟通、合理协商、尽力偿还,哪怕慢一点,也比彻底崩盘强。

暂时的经济困难不可怕,

可怕的是让恐惧吞噬了理智。

你是有选择的。

你也是值得被理解的。

如果此刻你正走在这段艰难的路上,请相信:只要脚步不停,光总会照进来。

—— 一位陪你面对风雨的律师朋友

没工作了信用卡还不上怎么办?逾期、降额、催收全解析,这份自救指南请收好,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 闹钟响了八百遍,眼皮像被胶水粘住一样睁不开,脑子里反复蹦出一个念头:“我……真的不想去上班了。” 不是懒,也不是矫情,可能是日复一日的重复工作让你觉得毫无成长;可能是领导PUA式管理让你情绪崩溃;也...

说起醉驾,这可不是小事儿,它不仅仅是交通违章,更是实实在在的刑事犯罪,学名叫做“危险驾驶罪”,咱们国家对醉驾的打击力度一直都很大,就是为了保障大家的出行安全。 如果醉驾了,而且不小心撞到了人,造成了...

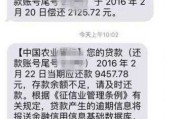

你有没有经历过这样的场景——半夜手机突然震动,睁眼一看,又是那条熟悉的短信:“您尾号8876的贷款已逾期,请尽快还款,否则将影响您的信用记录……”紧接着,第二条、第三条接踵而至,语气越来越严厉,甚至开...

咱们得明白,法律上说的“轻伤”,可不是咱们平时摔一跤擦破点皮那种“轻伤”,这是个非常专业的医学鉴定结论,得由公安机关委托专门的司法鉴定机构,根据《人体损伤程度鉴定标准》来进行鉴定。 手腕骨折,这得看...

你有没有经历过这种场景——正吃着饭、刷着手机,突然一条短信跳出来:“尊敬的客户,您在我行的贷款已严重逾期,请尽快还款,以免影响个人信用记录。” 那一刻,心跳是不是猛地一沉?脑袋里瞬间闪过无数念头...

最近收到不少私信,都是同一个揪心的问题:“律师,我失业了,工资断了,信用卡账单却一分不少地来了,现在该怎么办?...

点击复制推广网址:

下载海报: