征信哪里看到逾期?逾期记录怎么处理?

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个大家可能都关心的话题——征信报告里的逾期记录,你是不是曾经好奇过,自己的征信报告里到底哪里能看到逾期?万一不小心有了逾期记录,又该怎么办呢?别担心,我...

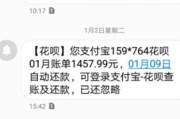

你有没有接过这样的短信:“尊敬的客户,您的贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施!”——冷冰冰、像一把刀子直插心窝。

可现实中,多少人是因为失业、生病、家庭变故才一时还不上房贷?银行当然要维护权益,但一条短信,真的只是催收工具吗?它能不能既守住法律底线,又透着一丝温度?

咱们不谈“该不该还”,只聊一个很多人忽略的问题:房产贷款逾期的短信通知,到底该怎么写,才算专业、合法又有担当?

很多人以为,银行发逾期短信,目的就是施压,但作为从业多年的律师,我得说一句:真正专业的金融机构,不会把短信当成“威胁工具”,而是风险预警和善意提醒的开始。

试想一下,如果你因为孩子住院,连续两个月忘了还贷,突然收到一条“即将起诉”的短信,情绪瞬间崩塌,而如果短信是这样写的:

“您好,李先生,我们注意到您名下位于XX小区的房产贷款已逾期15天,理解生活中可能有突发状况,若您正面临困难,欢迎致电客服热线XXX-XXXX,我们将协助您申请延期或调整还款计划,及时处理可避免信用受损。”

——是不是感觉不一样?前者让你想拉黑号码,后者却让人愿意主动联系。

一条好的逾期短信,应该具备三个核心要素:事实清晰、路径明确、态度温和。

别以为随便发条催收短信就完事了,根据《民法典》和《个人信息保护法》,哪怕是催收,也必须遵守边界。

我总结了几条“黄金法则”:

只说事实,不添油加醋

“您于2024年3月应还房贷8,650元,截至今日仍未结清。”

✅ 清晰准确。

❌ 别写“恶意拖欠”“拒不还款”这类定性词汇——你还没走司法程序,凭什么给人贴标签?

提供解决方案,而非只有警告

加一句:“如遇经济困难,可拨打XX热线申请‘宽限期’或‘分期补还’服务。”

这不仅是人性化,更是监管鼓励的做法,银保监会早有文件要求银行建立“金融纾困机制”。

避免频繁骚扰,尊重隐私

一天发三五条?用不同号码轮番轰炸?这已经涉嫌违反《消费者权益保护法》第29条——过度收集、使用个人信息。

注明机构名称与联系方式

别用“本平台”“我司”这种模糊称呼,必须写明是“XX银行XX分行”,并附官方客服电话,这是《合同法》中“通知义务”的基本要求。

去年杭州有个案子特别典型,王女士因产后抑郁失业,房贷逾期40天,某银行连续7天每天发送3条催收短信,内容均为“再不还款将上报征信并查封房产”。

王女士情绪崩溃,最终起诉银行侵犯人格权和隐私权,法院判决指出:虽然银行有权催收,但高频、重复、带有恐吓性质的信息构成对个人生活安宁的侵扰,判赔精神损害抚慰金5000元。

法官在判决书中写道:“债权保护不应以牺牲人格尊严为代价。”

这个案子给我们敲响警钟:催收可以有力,但不能无度。

房产贷款逾期不可怕,可怕的是系统失去了“看见人”的能力。

一条合格的逾期短信,不只是告知“你欠钱了”,更应传递“我们愿意帮你渡过难关”的信号,它既是法律文书的前奏,也是社会责任的体现。

作为借款人,你要明白:逾期确实会影响征信,但主动沟通永远比逃避强。

作为银行或金融机构,也要记住:真正的风控,不是靠吓住客户,而是靠赢得信任。

下次当你收到那条短信时,不妨看看它是否写着“您可以怎么做”,而不只是“否则后果自负”。

因为,文明社会的标志之一,就是在规则之内,仍能留一份体面与希望。

本文由资深执业律师原创撰写,结合实务案例与现行法律,旨在普及金融消费者权益知识,不代表任何机构立场,如有具体纠纷,建议及时咨询专业法律人士。

房贷逾期了,短信通知怎么写才合法又有人情味?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天咱们来聊聊一个大家可能都关心的话题——征信报告里的逾期记录,你是不是曾经好奇过,自己的征信报告里到底哪里能看到逾期?万一不小心有了逾期记录,又该怎么办呢?别担心,我...

每年一到九月底,朋友圈就开始热闹了:“十一到底放几天?”“又要调休了吧?”“我能不能请两天假拼个长假?”这些问题就像节前的闹钟,准时响起,别急,今天咱们就坐下来好好唠一唠——十一怎么放假? 从国家规定...

(一)先看伤,别纠结谁对谁错 话说回来,兄妹嘛,从小一起长大,磕磕碰碰少不了,有时候可能就是一个玩笑没开对,或者抢个东西没注意分寸,一不小心就造成了“轻伤”,这“轻伤”说大不大,说小也不小,关键是看...

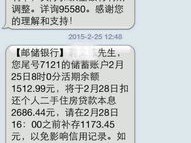

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,否则将影响征信记录……”一瞬间心跳加速,手心冒汗,脑子里全是“完了完了,是不是要被起诉了?”别急...

哎呀,生活中总有些小疏忽,比如医保缴费这事儿,一不小心就逾期了,你可能正着急地问:“医保逾期了,我该去哪里缴费?会不会影响我的看病报销?”别慌,作为一名资深律师,我经常处理这类民生问题,我就用大白话跟...

你有没有接过这样的短信:“尊敬的客户,您的贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施!”——冷冰...

点击复制推广网址:

下载海报: