离婚后第三者谈判要多久?谈判僵局怎么破?

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常接到客户咨询:“离婚后,如果涉及第三者,比如婚外情对象,谈判到底要花多长时间?”这个问题看似简单,但实际上,它牵扯到情感、法律和现实因素的复杂...

你有没有收到过那种冷冰冰、劈头盖脸的催收短信?

“您已严重逾期,请立即还款,否则将采取法律手段!”——短短一行字,像一记耳光打在脸上,让人喘不过气。

可你知道吗?一条看似简单的逾期提醒短信,背后其实藏着法律底线、沟通艺术,甚至人性温度,作为从业十几年的执业律师,我经手过太多因“一句话”引发的纠纷——有人被短信逼得抑郁,有人因措辞不当被认定为“骚扰”,更有平台因此被重罚,今天咱们就来聊聊:贷款逾期短信,到底该怎么写?

很多人以为,只要欠钱不还,催收方就可以随意发信息施压,错!我国《民法典》《个人信息保护法》《互联网金融个人网络消费信贷贷后催收风控指引》等法律法规早已明确:催收行为必须合法、文明、适度。

一条合规的逾期短信,至少要满足三个条件: 真实准确不能夸大欠款金额,不能虚构法律后果; 2. 用语文明得体禁止侮辱、威胁、贬低人格; 3. 发送对象合法**:只能发给借款人本人,不得群发至通讯录联系人。

举个例子,下面这条短信就踩了雷:

“老赖!再不还钱,明天上门贴封条,让你全家抬不起头!”

这种话术,轻则构成民事侵权,重则可能涉嫌寻衅滋事或侵犯公民个人信息罪。

而合规的写法应该是这样:

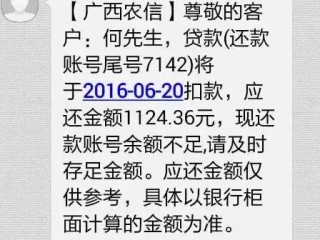

【xx金融】尊敬的客户,您好,系统显示您名下的贷款(尾号****)已逾期3天,当前应还金额为¥2,860.50,请您尽快通过APP或银行转账处理,避免影响信用记录,如有疑问,请致电客服400-XXX-XXXX,感谢您的理解与配合。

你看,没有威胁,只有提醒;没有羞辱,只有尊重,这才是专业机构该有的样子。

法律是底线,但沟通才是解决问题的桥梁,我曾代理一位客户,她因产后抑郁导致信用卡连续三期未还,催收公司每天发十几条“即将起诉”的短信,把她逼到崩溃住院。

后来我们提起诉讼,法院最终判决:催收短信构成精神损害,平台需赔偿5000元并书面道歉。

这个案子让我深刻意识到:催收的目的不是惩罚,而是唤醒责任意识。

真正有效的短信,往往带着一点“共情力”。

“王女士,注意到您近期可能遇到一些困难,我们理解生活中总有意外,您的贷款已逾期7天,是否需要申请延期或分期?我们愿意为您提供帮助,回复‘帮助’了解详情。”

这样的信息,既履行了告知义务,又传递了善意,很多借款人看到后,反而更愿意主动联系平台协商。

2023年,杭州某网贷平台向用户李某发送短信:“李某已被列入全国失信名单,子女升学受限!”李某仅逾期9天,远未达到纳入失信被执行人的标准。

李某愤而起诉,法院审理认为:平台故意制造恐慌情绪,传播虚假信息,严重误导公众,侵害了原告的名誉权,最终判令平台公开赔礼道歉,并赔偿精神损失费8000元。

此案警示:任何超出事实范围的警告,都可能从“催收”变成“侵权”。

写好一条贷款逾期短信,不只是文案功夫,更是法律素养和人文关怀的体现,它不该是冰冷的追债工具,而应成为连接平台与用户的“第一道沟通桥梁”。

记住三句话:

✅不说假话——不夸大后果,不虚构黑名单;

✅不伤人格——不用“老赖”“骗子”等标签化词汇;

✅留有余地——提供解决方案,而非只提惩罚措施。

真正的专业,不是看你有多强硬,而是你在守住法律底线的同时,能否让对方感受到一丝体面与希望。

毕竟,谁的人生没有风雨?一条有温度的短信,或许就能帮一个人重新站起来。

贷款逾期了,短信怎么写才合法又不失人情味?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常接到客户咨询:“离婚后,如果涉及第三者,比如婚外情对象,谈判到底要花多长时间?”这个问题看似简单,但实际上,它牵扯到情感、法律和现实因素的复杂...

姐妹们,兄弟们,咱们今天聊个沉重但必须正视的话题——家庭暴力,可能有些朋友会觉得,“家丑不可外扬”,或者“他/她只是一时冲动”,但我要告诉大家,家暴不是家务事,更不是小事!一旦发生,尤其是已经造成了轻...

出了交通事故,或者被人打伤住院,医生建议休息一个月,结果保险公司说“你得提供误工证明”,单位又不给开,工资条还丢了,最后几千块的误工费一分没拿到?别急,今天我就以一个老律师的身份,手把手教你——误工费...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个很多人可能会遇到的棘手问题——逾期处理,尤其是在沭阳这样的地方,如果你不小心遇到了信用卡逾期、贷款拖欠或者其他债务问题,别慌,我来帮你理清思路...

一、女方遗产属于共同财产吗 女方遗产是否属于夫妻共同财产需视具体情况而定。 若女方通过遗嘱明确表示遗产仅归女方个人所有,那么该遗产属于女方的个人财产,而非夫妻共同财产。 若女方没有遗嘱,或者遗嘱...

你有没有收到过那种冷冰冰、劈头盖脸的催收短信? “您已严重逾期,请立即还款,否则将采取法律手段!”——短短一...

点击复制推广网址:

下载海报: