公司不交社保怎么投诉?突然断缴了怎么办?

大家好,我是你们的专业律师朋友小李,今天咱们来聊聊一个挺常见但又让人头疼的问题:公司不给员工交社保,该怎么办?别急,我这就用口语化的方式,一步步带你理清思路,让你知道怎么有效投诉,保护自己的权益,社保...

你有没有收到过那种一打开手机就让人血压飙升的短信?“您已严重违约,请立即还款,否则将采取法律手段!”——冷冰冰、威胁感十足,像一记耳光打在脸上,这类短信看似“震慑力强”,但稍有不慎,就可能踩到法律红线,作为从业十几年的执业律师,我经常被银行、消费金融公司甚至小贷平台咨询:“贷款逾期后发短信提醒,到底怎么写才合规?”咱们不绕弯子,就从法律底线和人性温度两个维度,掰开揉碎讲清楚这个问题。

首先得明确一点:催收短信不是情绪宣泄工具,而是风险提示+权利告知的正式沟通方式,它既要让借款人意识到问题的严重性,又要避免构成骚扰或侵犯人格权,一条合格的逾期提醒短信,必须具备三个核心要素:事实清晰、语气克制、路径明确。

什么叫“事实清晰”?就是你得把欠款金额、逾期天数、利息计算方式说清楚。“尊敬的李先生,您名下尾号8865的贷款已逾期12天,当前应还本金加利息共计¥10,342.67(含罚息)。”——这比一句“赶紧还钱”有用得多。

再说“语气克制”,很多机构喜欢用“最后通牒”“立即起诉”“列入黑名单”这类词汇,听着吓人,实则极易越界,根据《民法典》关于人格权保护的规定,过度恐吓可能构成对他人名誉权、隐私权的侵害,正确的做法是中性表达:“若未能在7日内处理,我们将依法启动后续程序,包括但不限于征信上报、委托第三方协助催收等。”——既表明后果,又留有余地。

“路径明确”,别光说“还不钱就怎样”,得告诉人家“现在能怎么办”,附上还款链接、客服电话、协商通道,才是负责任的做法,一条好的短信,不是逼人跳墙,而是给人台阶下。

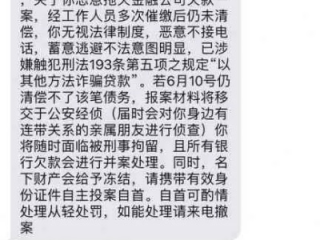

举个反面例子:某网贷平台给客户发短信:“再不还钱,我们直接上门找你老婆签字离婚!”这种内容,别说催收效果,法院看了都得判赔精神损害抚慰金。

以案说法:一条短信换来三万赔偿金

2022年,杭州一位张先生因疫情失业导致房贷逾期20天,期间,他连续收到某银行合作催收公司的7条短信,其中一条写着:“您的房产即将被查封拍卖,家人将流落街头,建议提前准备行李。”张先生称,这些信息让他整夜失眠,妻子也一度提出离婚,后来他提起诉讼,主张侵犯人格权并索赔精神损失。

法院审理认为,虽然债务属实,但催收方使用明显带有羞辱性和恐吓性的语言,超出了合理催收边界,违反了《个人信息保护法》及《民法典》相关规定,最终判决催收公司赔偿精神损害抚慰金3万元,并公开道歉。

这个案子敲响了警钟:合法债权≠可以肆意施压,哪怕你手里握着合同和借条,也不能用语言暴力去“逼债”。

法条链接:这些红线碰不得

换句话说,你催的是钱,不是尊严,一旦越界,赔的可能是几倍的钱。

律师总结:催收的本质是沟通,不是对抗

我一直跟我的客户讲:最有效的催收,是让对方愿意还钱,而不是害怕不还,一条写得体的逾期短信,不只是规避法律风险的“护身符”,更是品牌信誉的“加分项”,它传递的是一种态度——我们重视规则,也尊重你作为人的基本权利。

下次你要起草或审核催收短信时,不妨先问自己三个问题:

如果答案都是肯定的,那这条短信才算真正“合格”。

法律从不支持以恶制恶,温柔而坚定地提醒,往往比咆哮更有力量。

贷款逾期了,短信通知该怎么写才合法又有人情味?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友小李,今天咱们来聊聊一个挺常见但又让人头疼的问题:公司不给员工交社保,该怎么办?别急,我这就用口语化的方式,一步步带你理清思路,让你知道怎么有效投诉,保护自己的权益,社保...

最近不少朋友私信问我:“律师,我突然收到一条‘科信普惠’发来的短信,说我贷款逾期了,还附了个链接让我点进去还款,这到底是不是真的?我根本没在这家平台借过钱啊!” 说实话,这类咨询我这段时间接得越...

“常在河边走,哪有不湿鞋”,虽然咱们都不想,但万一开车真出了点小剐小蹭,撞到人了,对方看起来伤得不重,比如就是擦破点皮,或者轻微骨裂,需要休养几天,这时候,很多朋友就懵了:赔多少?怎么赔?会不会被讹?...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询关于债务逾期的问题,咱们就来聊聊“新疆逾期协商哪里有”这个话题,逾期协商听起来挺专业的,其实说白了,就是当你欠了钱还不上时,主动和债主...

你有没有过这样的经历——家里老人突然不舒服,急着去医院,可一问才知道:“这医院是三甲吗?”“二级医院行不行啊?”“一级医院能看大病吗?” 说实话,很多人对“医院等级”这几个字听得耳朵都快起茧了,但到...

你有没有收到过那种一打开手机就让人血压飙升的短信?“您已严重违约,请立即还款,否则将采取法律手段!”——冷冰冰...

点击复制推广网址:

下载海报: