深圳社保不交养老,买房资格会受影响吗?

嘿,大家好!我是李律师,今天咱们来聊聊一个在深圳打拼的朋友们经常关心的话题:社保和买房那点事儿,你可能听说过,深圳的房价高得吓人,但更让人头疼的是,买房还得看社保“脸色”,尤其是养老保险,如果不老老实...

说起“网贷”,估计现在不少人听到这俩字儿,心情都挺复杂,想当年,它刚出来的时候,那可是“金融创新”的代名词,多少人靠着它解决了燃眉之急,也有多少人因此踏入了财富的“快车道”,而提到网贷,就不得不提那位被称作“网贷之父”的人物,这位大佬,当年可是站在风口浪尖上的人物,一手推动了这个行业的兴起,头顶光环无数,说是“教父”级别的存在也不为过。

可如今,这位曾经的“弄潮儿”却成了被告席上的“焦点人物”——“网贷之父”被起诉了!这消息一出,立马就在网络上炸开了锅,尤其是那些曾经在网贷平台上借过钱、或者现在还背着网贷的朋友们,估计心里都咯噔一下,五味杂陈,甚至有点睡不着觉了。

为啥“网贷之父”被起诉会引起这么大的震动呢?这背后,恐怕牵扯到的不仅仅是他个人的荣辱,更是一个时代的缩影和无数借贷人的切身利益,想当初,网贷平台如雨后春笋般冒出来,方便是方便,但随之而来的“高利贷”、“砍头息”、“暴力催收”等问题也让不少人苦不堪言,多少家庭因为一笔小小的网贷,最终闹得鸡飞狗跳,甚至家破人亡。

这位“网贷之父”,作为行业的开拓者,他当初的初心是什么?是真的想普惠金融,还是从一开始就埋下了某些隐患?如今他被起诉,具体的罪名是什么?是非法吸收公众存款,还是集资诈骗,亦或是其他与网贷业务相关的违法行为?这些都成了大家关注的焦点,毕竟,他的案子,某种程度上也可能成为网贷行业清理整顿、规范发展的一个重要风向标。

以案说法:假设“网贷之父”控制的平台涉及这些问题

咱们就拿个假设的例子来说吧,假设这位“网贷之父”旗下的网贷平台,在运营过程中,存在以下一些行为:

网贷之父”被起诉的原因涉及到上述这些,那可就不是小事儿了,这不仅关系到他个人的法律责任,更关系到成千上万在他平台上借过钱、投过资的人的钱能不能拿回来,怎么拿回来。

法条链接(以下为相关法律依据,具体案件需具体分析):

关于高利贷、砍头息:

关于暴力催收:

关于非法吸收公众存款、集资诈骗:

律师总结:

“网贷之父”被起诉这事儿,就像一块石头投入了平静(或者说曾经波涛汹涌)的湖面,激起了层层涟漪,它不仅仅是一个个体的兴衰史,更折射出了一个行业从野蛮生长到逐步规范的阵痛。

“网贷之父”的结局如何,我们拭目以待司法机关的公正裁决,但这件事带给我们的思考,以及对整个行业的警示,才刚刚开始,希望通过这一系列的整顿和规范,能让金融真正服务于实体经济,让借贷回归理性,让更多人能睡个安稳觉。

大家伙儿对这事儿有啥看法,也欢迎在评论区聊聊,但记得要理性发言哦!毕竟,法律的归法律,咱们吃瓜也要吃明白。

嘿,大家好!我是李律师,今天咱们来聊聊一个在深圳打拼的朋友们经常关心的话题:社保和买房那点事儿,你可能听说过,深圳的房价高得吓人,但更让人头疼的是,买房还得看社保“脸色”,尤其是养老保险,如果不老老实...

网贷逾期多久会影响征信? 网贷因其便捷性成为许多人的借贷选择,但若因资金周转困难导致逾期,可能会影响个人征信记录,企石地区的网贷逾期多久会上征信?逾期后该如何应对?我们就从法律角度为大家详细解析。...

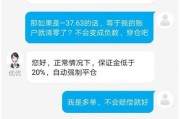

最近后台收到不少朋友的私信,说自己之前不小心碰了高额网贷,利滚利根本还不清,现在收到法院传票,说被起诉了,整个人都懵了,吃不下睡不着,不知道该怎么办才好,确实,“被起诉”这三个字,听起来就挺吓人的,尤...

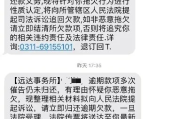

网贷逾期几千块,为何会收到法院传票? 最近有网友咨询:“网贷逾期才几千块,突然收到法院传票,是不是诈骗?会不会坐牢?”这种情况并不少见,很多借款人以为“金额小就不会被起诉”,但事实上,只要债权方...

哎呀,说到银行贷款逾期,很多人可能觉得“不就是欠点钱嘛,拖一拖没事”,但今天,咱们就来聊聊兴业银行逾期1万1年这事儿,想象一下,你因为一时疏忽,信用卡或贷款逾期了1万元,结果拖了整整一年——这可不是小...

说起“网贷”,估计现在不少人听到这俩字儿,心情都挺复杂,想当年,它刚出来的时候,那可是“金融创新”的代名词,多...

点击复制推广网址:

下载海报: