信用卡逾期1年呗,后果真的只是有点麻烦吗?

老张去年因为生意周转不灵,信用卡一不小心就逾期了,一开始他总觉得“银行最多就是打电话催一催,没啥大事”,结果拖着拖着,一年就这么过去了,直到最近想贷款买房,才发现自己早已被列入征信黑名单,连高铁票都买...

"养老金怎么计算"是许多即将退休或正在缴纳社保的朋友们最关心的问题之一,每个月工资单上扣除的那部分钱,最终能换来多少退休金?本文将为你详细解析养老金的计算方式,让你对自己的退休生活有更清晰的规划。

我国现行的养老金主要由基础养老金和个人账户养老金两部分组成,具体计算方式如下:

基础养老金=(退休时上年度全省在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金=个人账户累计储存额÷计发月数

对于养老保险制度建立前参加工作的人员,还会有一笔过渡性养老金,具体计算方式各地有所不同。

张先生,60岁退休,缴费年限35年(含视同缴费年限10年),退休时上年度全省在岗职工月平均工资为6000元,本人指数化月平均缴费工资为7200元,个人账户累计储存额为12万元。

张先生每月养老金总额=2310+863+720=3893元

这个案例显示了缴费年限、缴费基数对养老金的直接影响,张先生因为缴费年限长、缴费基数高于平均水平,因此养老金也较为可观。

《社会保险法》第十五条:基本养老金由统筹养老金和个人账户养老金组成,基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]38号):改革基本养老金计发办法,建立参保缴费的激励约束机制。

《人力资源社会保障部 财政部关于2023年调整退休人员基本养老金的通知》:明确了养老金调整的机制和比例。

尽早规划:养老金的多少与缴费年限和缴费基数直接相关,建议尽早开始缴纳并尽量按实际工资基数缴纳。

关注政策变化:养老金计算方式会随政策调整而变化,建议定期关注当地社保政策更新。

保留缴费凭证:妥善保管历年的社保缴费记录,如有争议可作为维权依据。

咨询专业人士:养老金计算较为复杂,特别是涉及视同缴费年限、跨地区转移等情况时,建议咨询当地社保部门或专业律师。

多元化养老储备:除基本养老保险外,建议通过企业年金、商业养老保险、个人储蓄等方式多渠道准备养老资金。

养老金的计算不是简单的数学题,而是关乎你未来几十年生活质量的重要规划,了解规则,合理规划,才能确保退休生活的品质与尊严。

养老金怎么计算?一文看懂你的退休金从何而来,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 老张去年因为生意周转不灵,信用卡一不小心就逾期了,一开始他总觉得“银行最多就是打电话催一催,没啥大事”,结果拖着拖着,一年就这么过去了,直到最近想贷款买房,才发现自己早已被列入征信黑名单,连高铁票都买...

生活嘛,总有不期而遇的坎儿,有些夫妻走到最后,不得不对簿公堂,由法院来给这段婚姻画上一个句号,拿到离婚判决书的那一刻,有人如释重负,也有人可能觉得心里不是滋味,觉得判决结果不太公平,想争取一下自己的权...

为什么网商贷逾期会导致花呗被冻结? 最近有不少朋友遇到这样的困扰:网商贷逾期了,结果花呗也被限制使用,甚至直接被关闭,很多人不理解,明明是两个不同的产品,为什么一个逾期会影响另一个? 网商贷和...

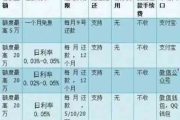

哎呀,说到招行e招贷逾期1年,这可不是小事儿,作为一名资深律师,我经常接到类似的咨询,很多朋友一开始觉得“逾期就逾期呗,反正银行催收慢慢来”,但等到问题严重了,才后悔莫及,我就用口语化的方式,和大家聊...

“网贷逾期10天会不会有事?”这是很多负债人最担心的问题之一,有人觉得逾期几天没什么大不了,也有人担心会被爆通讯录、上征信,甚至被起诉,我就从法律角度给大家分析一下,网贷逾期10天到底会面临哪些风险,...

"养老金怎么计算"是许多即将退休或正在缴纳社保的朋友们最关心的问题之一,每个月工资单上扣除的那部分钱,最终能换...

点击复制推广网址:

下载海报: