企业职工伤亡事故分哪几类?遇到了该注意啥?

大家伙儿在厂里、工地上干活,安全肯定是摆在第一位的,万一真遇上点什么磕磕碰碰,那可真是闹心,今天咱就来聊聊,企业职工伤亡事故到底都分哪几类,真遇上了,咱们该注意些什么,心里好有个谱,这可不是啥枯燥的理...

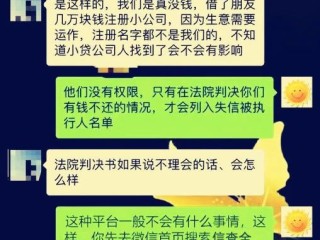

生活嘛,难免有手头紧的时候,有时候不小心,贷款就逾期了,某天 mailbox 里就可能躺着一封“个人逾期贷款催收函”,打开一看,好家伙,各种专业术语,什么“立即清偿”、“法律责任”、“违约金”,是不是头都大了,心里也七上八下的?

别急,别急,先深吸一口气,收到催收函,不代表天塌下来了,但也绝对不能当废纸扔一边,我就用大白话给您捋捋,收到这玩意儿,您该知道些什么,该怎么做。

第一,这函是个啥?

说白了,催收函就是贷款机构(银行啊、小贷公司啊之类的)给您发的一封“提醒信”,或者说是“最后通牒”的前奏,目的就是告诉您:“亲,您有笔贷款到期没还哦,赶紧处理一下,不然有麻烦!” 它会写清楚您欠了多少钱,哪个合同的,逾期多久了,以及对方希望您怎么还,什么时候还。

第二,收到了就意味着要吃官司了吗?

不一定!催收函是贷款机构催收流程中的一步,是他们行使债权的一种方式,发函不代表马上就起诉,但确实是一个明确的信号:“我们已经注意到这个问题了,并且开始正式追讨了。” 它是一个重要的预警,提醒您必须重视起来。

第三,最关键的:我该怎么办?

冷静!核实!别自己吓自己,先仔细看看这函是不是真的,现在骗子也多,仿造个催收函不是不可能,怎么核实?看看发函单位是不是您当初贷款的机构,联系方式是不是官方的,可以自己主动打官方客服电话去确认一下,千万别直接回函上留的不熟悉的电话,以防被骗。

!确认是真的之后,把函件内容看明白:到底欠了本金多少,利息多少,违约金多少,总共要还多少,对方要求什么时候之前还,以及不还的话他们可能采取什么措施(比如进一步催收、影响征信、甚至法律途径),这些都是核心信息。

评估自己的情况!冷静下来,好好盘算一下自己的财务状况:这笔钱我现在能不能一下子还清?如果不能,我能还多少?剩下的部分我大概多久能还上?有没有其他资产可以变现?或者能不能从亲友那里周转一下?

主动联系!主动联系!主动联系!(重要的事情说三遍) 这是最重要的一步!收到催收函后,千万不要躲,不要拖,更不要想着“眼不见为净”,赶紧主动联系贷款机构!告诉他们您收到函了,说明您目前的实际困难(比如失业了、生病了等等,有证明材料更好),表达您愿意还款的意愿,但可能需要一些时间或者调整还款计划。

很多时候,贷款机构也不是非要一下子逼死你,他们更希望能把钱收回来,您主动沟通,表明诚意,说不定能协商出一个双方都能接受的方案,比如延期还款、分期还款,甚至减免一部分利息或违约金(这个要看具体情况和机构政策,别抱太大期望,但可以争取)。

保留好所有证据!催收函本身要留好,和贷款机构沟通的电话录音(记得提前告知对方要录音)、聊天记录、邮件往来等等,都要妥善保存,万一后续真有纠纷,这些都是证据。

以案说法

咱们来个简单的例子: 小王因为疫情期间生意不好,欠了某银行一笔消费贷,逾期3个月了,收到了银行的催收函,要求他10天内还清所有欠款及违约金共计5万多元,小王一看就慌了,他手里只有2万块。

律师点评:这个例子就很典型,小王的主动沟通和积极态度是关键,贷款机构也是商业机构,他们的目的是收回款项,只要你不是恶意拖欠,并且愿意配合,很多时候是有协商余地的。“躲”是解决不了问题的,只会让问题更严重。

法条链接

关于逾期还款和催收,我国法律有相关规定,

(大白话:借钱不还,就是违约了,对方可以要求你继续还,还要赔偿损失。)

(大白话:欠了钱,对方肯定有权利让你还。)

(大白话:逾期了,利息照算,可能还要多算点逾期利息。)

(大白话:催收可以,但不能乱来,不能骚扰你的家人朋友,不能用违法手段。)

简单说,欠债还钱是本分,逾期了确实要承担责任,但催收也要合法,您的权利也受法律保护。

律师总结

收到个人逾期贷款催收函,就像头上响起了一声警钟,它不是洪水猛兽,但绝对不能轻视。

核心思想就是:正视问题,积极应对,主动沟通。

钱的事儿,有时候确实让人头疼,但逃避解决不了任何问题,积极面对,才是摆脱困境的开始,希望今天的分享能帮到有需要的朋友,有其他法律问题,也欢迎大家一起交流。

收到个人逾期贷款催收函?别急,先搞懂这几点!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家伙儿在厂里、工地上干活,安全肯定是摆在第一位的,万一真遇上点什么磕磕碰碰,那可真是闹心,今天咱就来聊聊,企业职工伤亡事故到底都分哪几类,真遇上了,咱们该注意些什么,心里好有个谱,这可不是啥枯燥的理...

哎,最近办公室里总飘着一股“喜气洋洋”的味道——好几个同事陆续宣布怀孕了,可一聊到“生完孩子到底能拿多少补贴”,大家立马从满脸幸福切换成一脸懵圈:“不是说有生育金吗?怎么算的?产假工资和生育津贴是一回...

咱们出来打工,图的就是平平安安挣钱,高高兴兴回家,可万一,我是说万一,在工作的时候不小心磕了碰了,或者因为工作生了病,那这事儿到底算不算工伤?单位要是不认,咱们又该怎么办呢?别慌,今天就给大伙儿掰扯清...

朋友张口借了一两万,说好下个月还,结果一拖就是半年、一年,电话不接,微信拉黑,人影都见不着,你气得牙痒痒,心里只有一个念头——这人是不是该被抓进去关几天?听说现在“老赖”都能坐牢了,那借钱不还到底会不...

嘿,大伙儿,工作的时候,安全第一,这谁都知道,可有时候,意外就是这么不期而遇,真要是在工作中受了伤,那心情肯定是又急又慌,脑子里一堆问号:这算不算工伤啊?鉴定流程麻烦不麻烦?能赔多少钱?单位要是不管不...

生活嘛,难免有手头紧的时候,有时候不小心,贷款就逾期了,某天 mailbox 里就可能躺着一封“个人逾期贷款催...

点击复制推广网址:

下载海报: