工伤认定,多久内申请才有效?超期了还能补救吗?

好嘞,各位朋友,今天咱们来聊个特重要的事儿,关系到咱们打工一族的切身利益——那就是工伤认定期限,别觉得这事儿离你远,真遇上了,那可真是“一步错,步步错”,所以这时间节点,您可得门儿清! 大伙儿出来打...

哎,说起这个贷款逾期,真是个让人头疼的事儿,谁也不想逾期,但有时候计划赶不上变化,资金周转不过来,就可能不小心“踩雷”,一旦逾期,最让人担心的恐怕就是催收了,很多人一想到催收,脑子里可能就浮现出各种不好的画面,我就以一个法律人的角度,结合实际情况,跟大家好好掰扯掰扯,贷款逾期后,催收究竟会怎么进行,咱们又该怎么应对。

刚逾期没几天,一般情况下,贷款机构不会一上来就“大动干戈”,他们会先通过相对温和的方式联系你:

逾期中期:升级施压,让你“重视起来”

如果你还是没还款,或者干脆不接电话、玩失踪,那催收的力度可就要升级了。

逾期后期:强硬手段,甚至“兵临城下”

如果逾期时间比较长(比如超过3个月),欠款金额也比较大,而你又一直没有积极的还款意愿和行动,那催收手段可能就会更加强硬了。

终极手段:法律诉讼,强制执行

这是最后的“杀手锏”了,如果以上所有催收手段都无效,贷款机构为了追回欠款,可能会选择通过法律途径解决。

以案说法:

咱们来举个例子,就叫小张吧,小张因为生意周转,在某网贷平台借了5万块钱,约定分12期还款,结果生意失败,导致连续4期没还上,逾期了小半年。

一开始,平台只是短信、电话提醒,小张没当回事,觉得躲躲就过去了,电话也不怎么接,后来,催收电话越来越频繁,甚至打到了他父母那里,说小张欠钱不还,小张父母知道后很着急,天天催小张,小张还是没钱还,没过多久,小张收到了一封快递,打开一看是某律师事务所发来的律师函,说再不还钱就要起诉他了,小张这下慌了神,赶紧联系平台,说明了自己的困难,最后在律师的协调下,和平台达成了新的还款协议,每月少还一点,慢慢把欠款补上。

律师点评:小张的案例很典型,从最初的忽视,到被催收影响家人,再到收到律师函后才重视起来,如果小张在逾期初期就积极和平台沟通,说明情况,或许能更早达成协商,减少不必要的麻烦和心理压力。

法条链接:

律师总结:

好了,关于贷款逾期后的催收手段,就给大家梳理到这里,催收是贷款机构为了追回欠款而采取的一系列措施,它有一个从温和到严厉的递进过程。

欠债还钱,天经地义,但催收也必须在法律的框架内进行,希望今天的分享能帮到有需要的朋友,如果真的遇到复杂情况,建议及时咨询专业的律师,维护自己的合法权益。

一、 逾期初期,温柔提醒,希望你迷途知返,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 好嘞,各位朋友,今天咱们来聊个特重要的事儿,关系到咱们打工一族的切身利益——那就是工伤认定期限,别觉得这事儿离你远,真遇上了,那可真是“一步错,步步错”,所以这时间节点,您可得门儿清! 大伙儿出来打...

你有没有过这种经历——两个人坐下来谈离婚,话还没说两句,情绪先上头,要么拍桌子走人,要么互相甩锅,最后连一份像样的协议都没签成,其实啊,离婚并不可怕,可怕的是没把手续办利索,尤其是那份看似简单、实则暗...

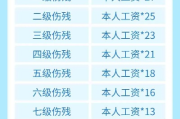

大家伙儿辛辛苦苦上班,图个啥?不就图个平平安安,挣钱养家嘛,可有时候,“意外”这东西它不请自来,万一在工作的时候不小心磕了碰了,或者因为工作原因生了病,这到底算不算工伤呢?要是算,那咱们能享受点啥待遇...

咱们现在谁还没用过支付宝的借呗呢?急用钱的时候,点一下,几分钟到账,确实方便,可问题来了——有些人把借呗当“提款机”,借了钱转头就玩失踪,电话不接、信息不回,活脱脱一个“现代老赖”,更离谱的是,还有人...

大家好,我是你们的老朋友王律师,每天早起挤地铁、赶公交,对于咱们上班族来说,简直是家常便饭,辛辛苦苦为了碎银几两,就盼着平平安安上班,高高兴兴回家,可天有不测风云,万一这上班路上,不小心出点什么事儿,...

哎,说起这个贷款逾期,真是个让人头疼的事儿,谁也不想逾期,但有时候计划赶不上变化,资金周转不过来,就可能不小心...

点击复制推广网址:

下载海报: