怎么查案底?别乱点查询按钮,一不小心可能惹上大麻烦!

想查查某个朋友、同事,甚至相亲对象有没有“前科”?或者自己当年犯过的小错,现在会不会影响找工作、考公务员?网上一搜“怎么查案底”,跳出一堆五花八门的网站和小程序,动不动就说“一分钟出结果”“全国联网可...

贷款逾期了,催收电话来了,先别慌!

咱得明白一个事儿,贷款逾期了,金融机构肯定会来催收,这是他们的权利,目的也是为了收回欠款,接到催收电话,别跟天塌下来一样,先深呼吸,让自己冷静下来,逃避肯定不是办法,你越躲,催收可能越激进,问题也解决不了。

正确应对催收,你可以这么做:

如果催收太“猛”,甚至暴力催收,怎么办?

咱们说要配合催收,但配合不代表要忍受非法侵害,如果催收过程中,对方出现了以下行为,那就是“暴力催收”或者至少是“不当催收”,你完全可以拒绝,并采取措施保护自己:

遇到这些情况,你可以这样做:

以案说法:

给大家说个真实的小案例(为保护隐私,人物和具体细节已做模糊处理):

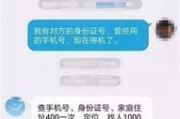

小王因为疫情期间生意失败,欠了某网贷平台一笔钱,逾期了三个月,刚开始,催收电话还比较客气,后来就越来越过分,不仅一天打十几个电话,还在小王没有失联的情况下,把催款短信发到了小王的父母和几个好朋友手机上,内容还带有一些暗示性的威胁,小王父母年纪大了,收到短信后非常担心,一宿没睡好。

小王一开始很愤怒,也很愧疚,后来他想起之前看到的法律科普,知道这是“爆通讯录”,属于暴力催收的一种,他做了几件事:

没过几天,网贷平台那边有了反馈,更换了催收人员,并向小王道了歉,小王和平台协商出了一个双方都能接受的分期还款方案。

这个案例告诉我们,面对暴力催收,沉默和忍让只会让对方得寸进尺,勇敢地保留证据、进行投诉,是保护自己的有效途径。

法条链接:

咱们来看看法律上是怎么规定的,让你心里更有底:

律师总结:

各位朋友,贷款逾期确实会带来不小的压力,催收电话更是会让人焦虑,但请记住:

钱没了可以再挣,信用受损了可以慢慢修复,但人身安全和合法权益不能受到侵害,希望今天的内容能帮到有需要的朋友,也祝愿大家都能早日走出债务困境,生活重回正轨!

贷款逾期被催收,该怎么正确应对?遇到暴力催收又该怎么办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 想查查某个朋友、同事,甚至相亲对象有没有“前科”?或者自己当年犯过的小错,现在会不会影响找工作、考公务员?网上一搜“怎么查案底”,跳出一堆五花八门的网站和小程序,动不动就说“一分钟出结果”“全国联网可...

哎呀,说起这个手机贷款,真是让人又爱又恨,急用钱的时候,它确实能解燃眉之急,手指头一点,钱就到账了,多方便!可一旦手头紧,没按时还上,那“麻烦”可就找上门了——催收电话、短信轰炸,有时候甚至还会影响到...

在深圳这座快节奏的城市里,社保就像是我们生活的“安全网”——看病报销、买房买车、孩子上学、甚至未来退休金,都跟它息息相关,可偏偏很多人直到要用的时候才发现:“咦?我的社保怎么查不到?”或者“单位说交了...

你有没有过这样的经历——想把户口从老家迁到工作城市,结果跑了三趟派出所,不是缺这个就是少那个,最后还被告知“你这种情况得先去居委会开证明”?别急,今天咱们就掰开揉碎地聊聊“迁户口”这件事,说白了,户口...

眼睛是我们“心灵的窗户”,也是工作生活中最重要的感官之一,一旦因为工伤导致眼睛模糊,不仅影响日常生活,对工作能力的打击更是巨大,很多工友遇到这种情况,最关心的就是“我这种情况,到底能赔多少钱?” 这...

贷款逾期了,催收电话来了,先别慌! 咱得明白一个事儿,贷款逾期了,金融机构肯定会来催收,这是他们的权利,目的...

点击复制推广网址:

下载海报: