请假条怎么写才专业又得体?格式不对,领导一眼就看出你没诚意

你有没有过这种经历?明明事情很急,也确实需要休息,可请假条递上去,领导看了两眼就皱眉:“这写得什么啊?”最后不仅批得慢,还落了个“不认真”的印象,其实啊,一张小小的请假条,真不是随便写几个字就行的,它...

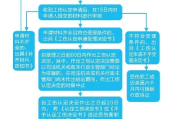

逾期贷款催收,先搞清楚状况,知己知彼

遇到逾期,别上来就火冒三丈,第一时间,你得先冷静下来,把情况摸清楚。

催收也要“先礼后兵”,沟通是第一步

协商不成?这些措施可以考虑

如果沟通和发函都没啥效果,借款人还是“老赖”行径,那咱们就得考虑更进一步的措施了。

催收红线不能碰!这些行为千万不要有

催收虽然急,但一定要守住法律的底线,不然钱没要回来,自己反倒违法了,那就得不偿失了。

以案说法

咱们来举个例子,就说张三吧,他把10万块钱借给了朋友李四,约定一年后还,结果到期了李四说没钱,一拖再拖,电话也开始不怎么接了,张三一开始挺生气,想去李四家堵他,后来一想,这样不妥,万一闹起来不好收场。

于是张三先整理了所有证据:借条、银行转账凭证、之前的聊天记录,然后他先给李四发了条措辞比较正式的短信,告知他欠款已严重逾期,并明确了还款金额和最后期限,说如果再不还就只能通过法律途径解决了,李四没回,张三接着委托律师发了一封《律师函》。

李四收到律师函后,有点慌了,主动联系了张三,张三和律师一起跟李四谈,李四承认欠款,但说确实困难,希望能分期还,张三考虑到李四确实有实际困难,也有还款意愿,最后双方在律师的见证下,签订了一份《还款协议书》,约定了每期还款金额、还款时间和违约责任,后来李四也按照协议慢慢把钱还上了。

这个例子里,张三没有采取激进的手段,而是通过有理有据的沟通和法律威慑,最终促成了还款,如果李四还是不配合,张三就可以拿着所有证据去法院起诉,要求李四还钱并承担违约责任。

法条链接

(这就是说,借了钱到期就得还,没约定啥时候还的,你也可以催他还。)

(李四不还钱,就是违约了,张三可以要求他继续还钱,赔偿损失,比如约定的利息、逾期罚息等。)

(如果借款有抵押或者担保,这条就用得上了。)

(这就是申请法院强制执行的法律依据。)

(这条划重点!就算是要合法的债务,也不能用非法的手段去催收,尤其是这几种行为,现在是可能构成犯罪的!)

律师总结

说到底,催收逾期贷款,就像一场博弈,既要有力,也要有智,更要合法。

欠债还钱,天经地义,但催债也要有理有据有节,用对方法,才能事半功倍,既维护了自己的权益,也不踩法律的红线,希望今天说的这些,能帮到有需要的朋友。

钱借出去收不回?逾期贷款到底该咋催?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历?明明事情很急,也确实需要休息,可请假条递上去,领导看了两眼就皱眉:“这写得什么啊?”最后不仅批得慢,还落了个“不认真”的印象,其实啊,一张小小的请假条,真不是随便写几个字就行的,它...

工行催收,没那么可怕但也不能掉以轻心 咱们得明白一个道理:银行是正规金融机构,工行更是咱们国家的大行,它的催收流程相对来说是比较规范的,不会像一些不正规的网贷那样一上来就用极端手段。“规范”不代表...

你有没有经历过这样的时刻——精心准备了所有材料,机票酒店全订好了,结果签证一封拒签信就打回原形?那一刻,心凉半截,脑子里全是问号:“我哪儿做错了?”“明明材料都齐了啊!”“为什么别人一次过,我却卡在这...

“叮咚!”手机一响,一条关于贷款逾期催收的简讯弹了出来,是不是心里咯噔一下,有点烦躁,甚至有点不知所措?别担心,这种事儿不少见,但处理起来可得冷静,讲方法,咱们就掰开揉碎了说说,收到这样的简讯该怎么办...

你有没有过这样的经历——上班时一个不小心,脚下一滑,摔得动弹不得,送医院一查,骨折了,那一刻,疼的不只是骨头,还有心:这算不算工伤?能赔多少钱?公司要是不认账咋办?医疗费谁出?误工费有没有?后续康复要...

逾期贷款催收,先搞清楚状况,知己知彼 遇到逾期,别上来就火冒三丈,第一时间,你得先冷静下来,把情况摸清楚。...

点击复制推广网址:

下载海报: