签证被拒怎么办?材料齐全还不过,背后真相你必须知道!

你有没有经历过这样的时刻——精心准备了所有材料,机票酒店全订好了,结果签证一封拒签信就打回原形?那一刻,心凉半截,脑子里全是问号:“我哪儿做错了?”“明明材料都齐了啊!”“为什么别人一次过,我却卡在这...

工行催收,没那么可怕但也不能掉以轻心

咱们得明白一个道理:银行是正规金融机构,工行更是咱们国家的大行,它的催收流程相对来说是比较规范的,不会像一些不正规的网贷那样一上来就用极端手段。“规范”不代表“温柔”,更不代表“没事”。

如果你工行的贷款逾期了,催收流程大概会是这样:

所以说,“催收会不会找上门?”答案是:有可能,但不是一定会。这取决于你的逾期时间、金额大小以及银行对你还款意愿的判断,但无论如何,逃避肯定不是办法。

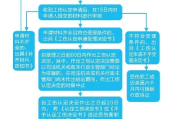

逾期了,到底该怎么办?—— 这才是重点!

一旦发现自己贷款逾期了,别慌,更别躲!记住以下几步:

以案说法:小A的“逾期”反转记

小A是个年轻人,几年前贷款买了辆车,月供5000块,前段时间因为公司裁员,小A失业了,手头一下子紧了,连着两个月没还上车贷。

刚开始,小A收到工行的短信提醒,心里挺慌的,不敢接电话,想着“躲一天是一天”,结果,逾期一个多月后,催收电话越来越频繁,甚至打到了他父母那里(虽然只是核实情况,但也让小A很不好意思)。

小A后来找到我咨询,我告诉他,逃避是没用的,只会让事情更糟,我建议他赶紧主动联系工行,小A鼓起勇气打了95588,转接了贷后管理部门,他诚恳地说明了自己失业的情况,以及目前正在积极找工作。

银行那边听了他的情况,了解到他之前还款记录一直很好,确实是突发状况,后来,经过沟通,银行同意给他办理三个月的延期还款,这三个月内只需要还利息,不用还本金,等三个月后他重新找到工作,再恢复正常还款,并且之前的逾期记录虽然会上征信,但银行会在他的账户备注里说明是“特殊情况协商处理”。

小A悬着的心终于放下了,也积极找到了新工作,现在按时还款,生活又回到了正轨。

这个例子告诉我们:遇到逾期,千万别逃避,主动沟通、说明情况、表达还款意愿,银行是有可能根据你的实际情况给出解决方案的。

法条链接:心里有“法”,遇事不慌

咱们国家的法律对借贷关系有明确规定,银行催收也要依法进行。

律师总结:逾期不可怕,关键是“态度”和“行动”

好了,今天跟大家聊了这么多,总结一下核心观点:

贷款逾期不是世界末日,关键在于你如何面对和处理,希望今天的内容能帮到有需要的朋友,如果情况比较复杂,自己搞不定,也可以及时咨询专业的律师,让他们帮你出出主意。

办法总比困难多,积极面对,总能渡过难关!

工行贷款逾期了,催收会不会找上门?逾期了到底该怎么办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有经历过这样的时刻——精心准备了所有材料,机票酒店全订好了,结果签证一封拒签信就打回原形?那一刻,心凉半截,脑子里全是问号:“我哪儿做错了?”“明明材料都齐了啊!”“为什么别人一次过,我却卡在这...

“叮咚!”手机一响,一条关于贷款逾期催收的简讯弹了出来,是不是心里咯噔一下,有点烦躁,甚至有点不知所措?别担心,这种事儿不少见,但处理起来可得冷静,讲方法,咱们就掰开揉碎了说说,收到这样的简讯该怎么办...

你有没有过这样的经历——上班时一个不小心,脚下一滑,摔得动弹不得,送医院一查,骨折了,那一刻,疼的不只是骨头,还有心:这算不算工伤?能赔多少钱?公司要是不认账咋办?医疗费谁出?误工费有没有?后续康复要...

大伙儿出来打工,最怕的就是出点意外,万一不幸遭遇了工伤,身体受苦不说,后续的治疗、康复、生活都需要钱,这时候,工伤保险的报销就成了咱们的“救命钱”,但报销这事儿,说简单也简单,说复杂也复杂,关键就在于...

借钱容易,要钱难,这话听着扎心,但现实里不少人真就栽在这上面——朋友熟人张口借几万,说好三个月还,结果一拖一年,电话不接、微信拉黑,见面装傻充愣,活生生上演“人间蒸发”,更气人的是,对方还倒打一耙:“...

工行催收,没那么可怕但也不能掉以轻心 咱们得明白一个道理:银行是正规金融机构,工行更是咱们国家的大行,它的...

点击复制推广网址:

下载海报: