别人欠钱不还,怎么让他主动还?老赖横行,我们只能忍气吞声吗?

你有没有遇到过这种情况——朋友开口借钱,信誓旦旦说“下个月一定还”,结果一拖就是三五年,电话不接、微信拉黑,见面装傻,最后你连一句“还钱”都不敢提,怕伤感情? 最近在滕州有个视频火了,一位大姐借给熟...

内容**

哎呀,说起贷款逾期,这可真是个让人头疼的事儿,谁还没个手头紧、周转不开的时候呢?但逾期了,催收电话就像“夺命连环call”一样追过来,确实挺影响心情,甚至影响生活,有的朋友一接电话就烦,干脆不接;有的呢,一听对方语气严厉,就吓得六神无主,这些都不是最好的应对方式。

咱们得明白,逾期了,咱确实理亏在先,欠债还钱,天经地义。逃避肯定不是办法,躲得了一时,躲不了一世,问题只会越拖越严重。

那正确的姿势是什么呢?

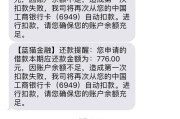

那如果一直拖着不处理,会有什么后果呢?这个可得听仔细了:

所以说,逾期了不可怕,可怕的是不敢面对,不去处理,积极应对,才是唯一的出路。

(二)以案说法

咱们来举个例子,就叫小王吧,小王之前因为做生意周转,在某网贷平台借了10万块钱,后来生意失败,资金链断了,贷款就逾期了。

一开始,小王也挺慌的,催收电话来了就挂,想着“躲一天是一天”,结果呢?催收电话越来越频繁,甚至打到了他父母那里,搞得家里鸡犬不宁,罚息也越滚越高,从欠10万变成了欠12万多。

后来,小王实在扛不住了,找到了我,我告诉他,必须马上停止逃避,小王鼓起勇气,主动联系了网贷平台的客服,把自己的情况一五一十地说了,还提供了自己生意失败的一些证明材料。

一开始对方态度也很强硬,要求他一次性还清,小王就反复沟通,表示自己确实困难,但有还款意愿,希望能分期,经过几次拉锯,平台最终同意了小王的请求,把剩余的本金和部分合理利息(对于一些过高的罚息,我们也提出了异议并进行了协商)分成了24期,每期还几千块,小王这才松了一口气,现在每个月按时还款,生活也慢慢步入正轨了。

你看,小王的例子就说明,遇到逾期,主动沟通、积极协商是多么重要,如果他一直躲下去,那后果不堪设想。

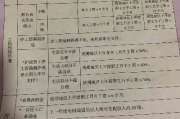

(三)法条链接

咱们来看看相关的法律规定,心里更有底:

(四)律师总结

好了,今天说了这么多,希望能给正在经历或者可能面临贷款逾期的朋友们一些帮助,我再总结几点:

钱是个好东西,但也是个双刃剑,咱们借钱的时候一定要量力而行,理性消费,尽量避免逾期的情况发生,万一真的遇到困难了,办法总比困难多,只要积极面对,总能挺过去的。

希望大家都能管理好自己的财务,远离逾期烦恼!

贷款逾期被催收,我该怎么办?一直拖着会有啥后果?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——朋友开口借钱,信誓旦旦说“下个月一定还”,结果一拖就是三五年,电话不接、微信拉黑,见面装傻,最后你连一句“还钱”都不敢提,怕伤感情? 最近在滕州有个视频火了,一位大姐借给熟...

“逾期贷款催收台账”,听着挺绕口,其实说白了,它就是放贷的银行或者机构,为了管理那些借钱没按时还的客户,专门建的一个“小本本”或者说“电子表格”,你可以把它想象成一个详细的记录表,上面一笔一笔记着谁借...

说实话,谁还没借过钱给别人?一顿饭的交情,一句“兄弟急用”,卡一刷、微信一转,事儿就算过去了,可等到该还钱的时候,电话不接、信息不回,见面就说“再等等”,拖个一年半载,人影都找不着——这种滋味,只有真...

内容** 大伙儿要是真遇上工伤这事儿,心里肯定不好受,身体受苦,工作也可能受影响,这时候,除了好好养伤,最关心的估计就是能拿到多少赔偿了,特别是评上了伤残等级的,比如九级,这赔偿款到底有多少呢?...

你有没有过这种经历? 某天老同学发来消息:“兄弟,最近手头紧,周转五千,下个月发工资就还。”你一想,都是老熟人,低头不见抬头见的,几千块也不多,行吧,微信转过去,结果呢?一个月过去了,没动静;两个月...

内容** 哎呀,说起贷款逾期,这可真是个让人头疼的事儿,谁还没个手头紧、周转不开的时候呢?但逾期了,催收电话...

点击复制推广网址:

下载海报: