借钱不还怎么办?深圳老赖躲猫猫,走诉讼到底要几步?

说实话,谁还没借过钱给别人?一顿饭的交情,一句“兄弟急用”,卡一刷、微信一转,事儿就算过去了,可等到该还钱的时候,电话不接、信息不回,见面就说“再等等”,拖个一年半载,人影都找不着——这种滋味,只有真...

“逾期贷款催收台账”,听着挺绕口,其实说白了,它就是放贷的银行或者机构,为了管理那些借钱没按时还的客户,专门建的一个“小本本”或者说“电子表格”,你可以把它想象成一个详细的记录表,上面一笔一笔记着谁借了钱、借了多少、到期没还、欠了多久、总共欠多少(本金加利息罚息)、联系方式是啥,以及最重要的——银行或机构都采取过哪些催收措施,比如打过几次电话、发过几次短信、上门催收过没有、对方是啥态度,是承诺还钱了还是耍赖皮,都得一一记下来。

那这个“小本本”对我有影响吗?

你别说,影响还真可能不小!

那万一,我是说万一,不小心逾期了,涉及到这个台账,我该咋办呢?

以案说法

就说老王吧,前几年手头紧,在某网贷平台借了一笔钱,后来生意亏了,没能按时还上,一开始平台打电话,老王心烦,就没接,结果呢,催收电话越来越频繁,甚至打到了他家里和单位,他这才意识到问题的严重性。

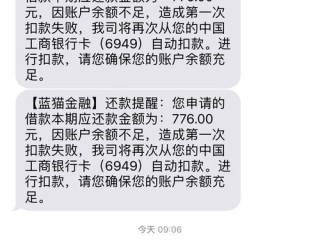

老王的信息早就被记到人家平台的“逾期贷款催收台账”里了:某某,身份证号XXX,借款XXX元,逾期XX天,欠款总额XXX元(含罚息),已电话催收X次,短信催收X次,借款人未接听/拒接……

后来老王实在扛不住了,主动联系了平台,平台工作人员就调出了这个台账,跟老王一一核对信息,老王这才知道自己逾期了多久,欠了多少,老王东拼西凑还了一部分,并跟平台协商了剩下欠款的分期还款方案,平台也在台账上更新了记录:“借款人主动联系,说明情况,已于X月X日偿还部分款项XXX元,双方协商分期还款,方案为XXX……”

这个案例告诉我们,逾期后,台账会忠实地记录一切,积极面对,主动沟通,才是解决问题的关键。

法条链接

咱们来看看相关的法律规定,心里更有底:

律师总结

说到底,“逾期贷款催收台账”更像是银行或放贷机构内部的一个“备忘录”和“行动指南”,记录着逾期贷款的来龙去脉和催收进展。

希望今天的分享能帮到大家,遇到问题,积极面对,总能找到解决办法,好借好还,再借不难,维护好自己的信用记录,才能在需要资金的时候,有更多的选择和底气。

逾期贷款催收台账,是个啥?对我有影响吗?我该咋办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 说实话,谁还没借过钱给别人?一顿饭的交情,一句“兄弟急用”,卡一刷、微信一转,事儿就算过去了,可等到该还钱的时候,电话不接、信息不回,见面就说“再等等”,拖个一年半载,人影都找不着——这种滋味,只有真...

内容** 大伙儿要是真遇上工伤这事儿,心里肯定不好受,身体受苦,工作也可能受影响,这时候,除了好好养伤,最关心的估计就是能拿到多少赔偿了,特别是评上了伤残等级的,比如九级,这赔偿款到底有多少呢?...

你有没有过这种经历? 某天老同学发来消息:“兄弟,最近手头紧,周转五千,下个月发工资就还。”你一想,都是老熟人,低头不见抬头见的,几千块也不多,行吧,微信转过去,结果呢?一个月过去了,没动静;两个月...

工伤等级:赔钱多少的“紧箍咒”还是“定心丸”? 咱们得明白,工伤等级可不是随便说说的,它是由专门的劳动能力鉴定委员会,根据你受伤的部位、严重程度、对以后工作和生活的影响等等,按照国家统一的标准(《...

好嘞,各位朋友,我是你们的老朋友,一名摸爬滚打多年的律师,今天咱们不聊别的,就聊聊大家可能会遇到的一个头疼事儿——工伤,一旦不幸遇上工伤,除了身体上的痛苦,大家最关心的肯定还有“钱袋子”的问题,尤其是...

“逾期贷款催收台账”,听着挺绕口,其实说白了,它就是放贷的银行或者机构,为了管理那些借钱没按时还的客户,专门建...

点击复制推广网址:

下载海报: