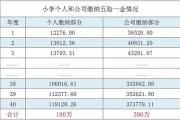

养老基数怎么算?搞错一步,退休金少拿几万块!

你有没有想过,每天辛辛苦苦交的养老保险,将来到底能领多少钱?很多人以为“交得久就拿得多”,其实大错特错——真正决定你养老金高低的,是那个藏在工资单背后、看似不起眼却影响深远的数字:养老保险缴费基数。...

逾期催收告示来了,先别自己吓自己!**

“叮铃铃……”电话响了,或者邮箱里、家门口突然多了一张纸——逾期贷款催收告示,哎呀,那一刻,是不是心都提到嗓子眼了?很多朋友第一反应就是:“完了,我是不是要被抓去坐牢了?”“他们会不会来我家泼油漆、堵锁眼啊?”

先深呼吸,冷静!冷静!再冷静!收到催收告示,确实不是什么好事,说明咱们的贷款已经违约了,银行或者贷款机构开始正式追讨了,但这绝不代表世界末日,更不意味着马上就要上演“暴力催收”的戏码,慌解决不了问题,咱们得知道下一步该怎么走。

第一步:仔细看,看清楚!

拿到催收告示,别急着扔,也别急着恐慌,先仔仔细细从头到尾看一遍。

第二步:主动联系,别当“鸵鸟”!

很多人一看催收告示就慌了,然后选择“失联”——电话不接、短信不回、搬家躲起来,朋友,这是最最最错误的做法!你越躲,对方越觉得你想赖账,后续采取的措施可能就越严厉。

正确的做法是,在确认了告示的真实性和合法性之后,主动联系债权人(也就是银行或贷款机构),说明你目前的情况:是暂时资金周转不开,还是确实遇到了重大困难?态度要诚恳,表明你不是不想还,而是暂时有困难。

第三步:评估自己的还款能力,想办法!

联系之后,就要根据自己的实际情况,看看能不能凑钱还上。

第四步:辨别催收行为,合法维权!

咱们积极还款是本分,但也不能任由对方胡来,根据相关规定,催收也是要讲法律的,如果遇到以下情况,你要警惕,这可能是非法催收:

遇到这些情况,保留好证据(录音、录像、短信截图、告示原件等),可以向银保监会等监管部门投诉,或者直接报警。

(二)以案说法:小李的“翻身”记

小李是做小生意的,前几年行情好的时候,从银行贷了一笔款扩大经营,结果去年遇到疫情,生意一落千丈,贷款也逾期了好几个月。

一天,他收到了银行的催收律师函,上面写着如果再不还款,就要起诉他,还要查封他的房子,小李当时就懵了,晚上觉都睡不着,甚至想过“跑路”。

后来,他听朋友建议,找到了我,我告诉他,银行的催收函是正规的,欠款也是事实,逃避肯定不行,起诉是银行的权利,但不是唯一途径。

在我的建议下,小李主动联系了银行的信贷部门,他没有隐瞒自己的困难,而是把自己的财务状况、生意的现状以及未来的还款计划都和银行做了详细的沟通,态度非常诚恳,他也提供了一些证明自己确实遇到经营困难的材料。

银行那边看到小李积极配合的态度,也了解到他并非恶意拖欠,最终同意给他办理了贷款重组,延长了还款期限,降低了每期的还款压力,小李这才松了一口气,现在正在努力经营,慢慢还款。

这个案例告诉我们:收到催收告示,积极面对、主动沟通,往往能争取到更好的解决方案,银行的目的是收回欠款,而不是非要把人逼上绝路(恶意拖欠的除外)。

(三)法条链接:这些法律你得知道

(四)律师总结:逾期不可怕,逃避才可怕!

各位朋友,收到逾期贷款催收告示,确实会让人焦虑不安,但请记住,逾期只是一个经济问题,不是刑事案件(除非你是恶意骗贷,那另当别论),一般不会坐牢。

核心要点总结一下:

钱没了可以再赚,信用受损了修复起来可就难了,无论如何,都不要选择逃避,正视问题,积极应对,才是解决逾期困境的唯一正确途径,希望今天的分享能帮到有需要的朋友,有其他问题,也欢迎大家留言讨论。

收到逾期贷款催收告示?别慌!这几点你必须知道!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有想过,每天辛辛苦苦交的养老保险,将来到底能领多少钱?很多人以为“交得久就拿得多”,其实大错特错——真正决定你养老金高低的,是那个藏在工资单背后、看似不起眼却影响深远的数字:养老保险缴费基数。...

大伙儿要是不小心贷款逾期了,心里头肯定跟压了块石头似的,焦虑得不行,这时候,催收电话再来“凑热闹”,简直是雪上加霜,很多朋友都会问:“这催收电话到底有没有个谱?会不会天天打、时时打,打到我精神崩溃啊?...

你有没有想过,有一天你走了,家里的房子、存款、甚至那台用了十年的老相机,该怎么分?很多人觉得“我东西不多,不用立遗嘱”,或者“一家人谁继承不是继承”,可真到事儿上,一个没写清楚的字,就可能让亲人反目成...

咱们打工人在外打拼,最怕的就是出点工伤意外,一旦真遇上了,身体受苦不说,后续的赔偿、治疗更是让人头疼,这时候,劳动仲裁就成了咱们维权的重要途径,但很多朋友一听到“仲裁”就发懵,不知道从哪儿下手,生怕一...

朋友张口借五千,说好下个月发工资就还,结果一拖就是半年,电话不接、微信拉黑,见面装傻充愣,最后干脆说“我没钱,你要怎样”?更气人的是,他朋友圈还在晒旅游、晒聚餐,唯独对你欠的钱视而不见,这种人,我们俗...

逾期催收告示来了,先别自己吓自己!** “叮铃铃……”电话响了,或者邮箱里、家门口突然多了一张纸——逾期贷款...

点击复制推广网址:

下载海报: