领导借了钱不还,我该拿他怎么办?还能要回来吗?

单位里平时对你挺照顾的领导,某天突然找你借钱应急,说是“周转几天就还”,出于信任、情面,甚至有点“巴结”的心理,你二话不说就把钱转过去了,可几个月过去,对方不仅没提还钱的事,见了你还笑呵呵地打招呼,仿...

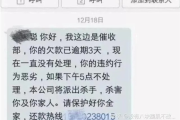

“叮!”手机一响,一条短信弹了出来,点开一看,好家伙,贷款逾期催收短信!瞬间是不是心跳加速,有点懵?“我逾期了?”“他们怎么知道我电话的?”“会不会影响征信?”“接下来会不会上门或者起诉我?”一系列的问号在脑子里盘旋,焦虑感蹭蹭往上涨。

别慌!别慌!真的别慌!收到这种短信,先深呼吸,告诉自己,事情总有解决的办法,乱了阵脚可不行,我就来给大家捋一捋,收到这种短信后,咱们到底该怎么办,才能既保护好自己,又妥善处理问题。

第一步:先核实!这短信是真的吗?

现在的骗子可不少,他们也会模仿催收短信来骗钱,收到短信的第一反应不是害怕,而是核实真实性!

第二步:如果是真的逾期了,赶紧想办法!

核实下来,确实是自己不小心逾期了,那也别逃避,逃避解决不了问题,只会让事情更糟。

第三步:如果催收方式不合法,你要懂得维权!

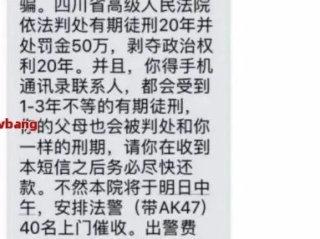

咱们欠债还钱,天经地义,但催收也得守规矩,不能为所欲为,如果遇到以下这些暴力催收或者不合法的催收方式,你是可以拒绝并投诉的:

遇到这些情况,记得保留好证据(录音、录像、截图等),然后可以向贷款机构本身投诉,也可以向中国互联网金融举报信息平台、当地金融监管部门、消费者协会等进行投诉。

以案说法:

咱们来举个例子,就说小王吧,小王之前在某网贷平台借了一笔钱,后来因为工作变动,手头紧,有一期就逾期了,没过几天,他就收到了催收短信,一开始语气还比较客气,提醒他还款,小王当时有点慌,没敢接电话,结果没过两天,催收电话就开始轰炸,一天十几个,甚至打到了他父母那里,说小王欠了钱不还,让他父母赶紧替他还,小王父母年纪大了,一着急就病倒了。

小王这下子又气又急,找到了我,我告诉他,他确实逾期了,有还款义务,催收公司这种骚扰其家人、影响其正常生活的行为是不合法的。

我建议小王:

后来,小王按照我说的做了,网贷平台核实后,更换了催收人员,并同意了小王延期一个月还款的请求,他父母的生活也恢复了平静,小王也吸取了教训,以后借钱一定量力而行,按时还款。

这个例子告诉我们,逾期了不可怕,怕的是逃避和不知道如何正确应对,合法的催收我们要配合,但遇到违法催收,我们也要勇敢说“不”!

法条链接:

虽然咱们是口语化聊天,但该有的法律依据还是得提一下,让大家心里更有底:

律师总结:

好了,今天关于收到贷款逾期催收短信的应对方法就聊到这里,总结一下核心几点:

单位里平时对你挺照顾的领导,某天突然找你借钱应急,说是“周转几天就还”,出于信任、情面,甚至有点“巴结”的心理,你二话不说就把钱转过去了,可几个月过去,对方不仅没提还钱的事,见了你还笑呵呵地打招呼,仿...

大家好,我是你们的老朋友张律师,今天咱们来聊聊一个挺常见但又让人头疼的事儿——狗咬人,你可能觉得这不算大事,但要是处理不好,不光身体受伤,还可能闹上法庭,搞得心力交瘁,别担心,如果你不想花大钱请律师,...

嘿,各位朋友,生活嘛,难免有手头紧的时候,如果之前办了贷款,因为各种原因没能按时还上,某天突然收到一封“逾期贷款催收公告”,那心里指定是咯噔一下,七上八下的,有的人可能会想:“完了,这是不是要上门了?...

大家好,我是张律师,从业快二十年了,处理过无数案子,今天咱们不聊那些高深的法律条文,就说说一个很实际的问题:当你需要请律师时,该怎么选、怎么聊,才能确保自己的权益不被坑?这可不是小事,很多人因为不注意...

朋友当初信誓旦旦说“下个月一定还”,结果拖了半年都没动静,更离谱的是——他还反过来找你借钱? 这年头,“老赖”已经不是躲着不见人那么简单了,他们越来越“聪明”:一边欠着债不还,一边又装可怜、编理由,...

“叮!”手机一响,一条短信弹了出来,点开一看,好家伙,贷款逾期催收短信!瞬间是不是心跳加速,有点懵?“我逾期了...

点击复制推广网址:

下载海报: