无牌驾驶被查会怎样?这些处罚你可能想不到!

“没带驾照”和“无牌驾驶”是一回事吗? 很多司机朋友可能都遇到过这样的情况:开车出门突然被交警拦下,一摸口袋才发现驾照没带,这时候不少人会心里一紧:“完了,这算不算无牌驾驶?”“忘带驾照”和“真...

嘿,朋友,如果你正因为网贷逾期而愁眉不展,甚至有点绝望,先给你吃颗定心丸:有救!真的,别觉得一旦逾期,人生就跌入了谷底,再也爬不起来,生活嘛,总有起起落落,钱暂时还不上,不代表天塌下来了,更不代表你这辈子就完了。

我知道,逾期之后,你可能会心慌、失眠、不敢接电话、怕被催收、怕影响家人朋友……这些都是很正常的反应,但请你记住,慌乱解决不了任何问题,只有冷静下来,积极面对,才能找到出路。

你得明白一点:钱是欠了,但你还是你,你的人格尊严、你的未来,都不应该被这笔暂时的债务所定义。很多人逾期后,第一反应是“我完蛋了”,这种消极心态只会让你越来越糟,第一步,停止恐慌,正视问题。

具体该怎么做呢?

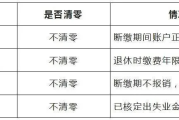

几点重要提醒,请记好:

建议参考:

相关法条(摘选,供参考):

(温馨提示:以上法条为节选,具体适用需结合个案情况。)

小编总结:

朋友,网贷逾期,绝不是绝境,它更像是一个警示,提醒我们要更合理地规划财务,更审慎地对待借贷,一时的困难不代表永远,只要你不逃避、不放弃,积极面对,主动出击,一步步来,就一定能走出债务的泥潭。

冷静、梳理、协商、赚钱、懂法,这五个词是你此刻最有力的武器,别让债务压垮你的精神,你远比你想象的更强大,加油,前方一定有光!

网贷逾期了,真的就没救了吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “没带驾照”和“无牌驾驶”是一回事吗? 很多司机朋友可能都遇到过这样的情况:开车出门突然被交警拦下,一摸口袋才发现驾照没带,这时候不少人会心里一紧:“完了,这算不算无牌驾驶?”“忘带驾照”和“真...

大家好,我是你们的专业律师朋友老王,今天咱们来聊一个很多人关心的话题:如果你的贷款或信用卡逾期了一年,还能不能顺利办理新的贷款?我知道,这可能让你心里七上八下的,毕竟信用记录就像一个人的“经济身份证”...

📝 原创文章内容: 最近有粉丝私信问我:“律师,我网贷逾期1天,平台居然没爆我通讯录,这是不是代表他们不会催收了?” 先别高兴太早! 网贷逾期1天没爆通讯录,不代表平台“善良”,...

大家好,我是你们的法律老友,今天咱们来聊一个挺常见但又容易踩坑的话题:社保能“重新结算”不交吗?最近有不少朋友来问我,说公司或者中介吹得天花乱坠,号称能通过“重新结算”工资、合同的方式,帮员工省下一大...

哎,说起这事儿就来气!本来好好地上着班,结果稀里糊涂就被“优化”了,更可气的是,之前辛辛苦苦的工资还被拖着不给,这搁谁身上能受得了啊?一下子就懵了,感觉天都塌下来一半,这不仅是丢了工作,生活来源也断了...

嘿,朋友,如果你正因为网贷逾期而愁眉不展,甚至有点绝望,先给你吃颗定心丸:有救! 真的,别觉得一旦逾期,人生就...

点击复制推广网址:

下载海报: