怎么在日本请律师事务所?突然遇到法律纠纷怎么办?

大家好,我是你们的专业律师朋友,我想和大家聊聊一个在日本生活或工作时可能遇到的常见问题:怎么请律师事务所?别担心,我会用最口语化的方式,一步步带你了解这个过程,想象一下,你刚到日本创业,或者长期居住,...

好嘞,各位朋友,今天咱们来聊个挺实际的话题——逾期贷款的催收,这事儿吧,钱收不回来着急;对欠债的朋友来说,可能也正闹心,这逾期贷款到底怎么催才能既有效,又不踩红线呢?今天我就来给大伙儿好好掰扯掰扯。

说起逾期贷款催收,可能有人觉得就是打电话、上门要钱,甚至来点“特别手段”,但实际上,正规的催收工作可不是那么简单粗暴,它是一门技术活,更是一门法律活,你既想把钱拿回来,又不能违法违规,不然钱没要到,自己先惹一身官司,那就得不偿失了。

逾期贷款怎么催才有效?—— 讲究策略,对症下药

“知己知彼”是前提:催收之前,得先把情况摸清楚,债务人是谁?欠款金额多少?逾期多久了?是什么原因导致的逾期?是忘了还、暂时困难,还是恶意拖欠?了解清楚这些,才能“对症下药”,对确实忘了的,提醒一下可能就还了;对暂时困难的,或许可以协商个还款计划;对恶意拖欠的,那可能就得采取更坚决的措施了。

“先礼后兵”是原则:一开始,态度可以温和一些,毕竟谁都有遇到难处的时候,通过电话、短信、邮件等方式,礼貌地提醒对方还款,并告知逾期的后果,比如产生罚息、影响征信等,这一步主要是争取和平解决,也给对方一个台阶下。

“有效沟通”是关键:沟通的时候,要找对人,说对话,跟有还款意愿和能力的人谈,别跟无关紧要的人浪费时间,说话要清晰、有条理,把欠款事实、金额、还款期限都说清楚,也要学会倾听,了解债务人的真实想法和困难,看看有没有协商的余地,比如能不能分期还、能不能减免部分罚息等,目的是收回欠款,不是吵架。

“证据留存”是保障:催收过程中的每一次沟通,无论是电话、微信还是面谈,都要尽可能留下证据,通话录音(要注意合法性,提前告知对方)、聊天记录截图、发送的催款函复印件、还款协议等等,这些证据在后续如果需要通过法律途径解决时,会非常重要。

催收如何做到合法合规?—— 守住底线,不越雷池

这可是重中之重!咱们国家法律对催收行为有明确的约束,暴力催收、骚扰催收都是严令禁止的。

禁止暴力或软暴力手段:什么是暴力?殴打、捆绑、恐吓、威胁人身安全,这些肯定不行,什么是软暴力?在债务人门口泼油漆、写大字报、24小时不间断打电话骚扰、骚扰债务人的家人、朋友、同事,甚至去人家单位闹事,这些都属于“软暴力”,也是违法的。

尊重隐私和名誉:不能随意泄露债务人的个人信息,比如身份证号、家庭住址、单位信息等,也不能公开侮辱、诽谤债务人,给人家的名誉造成损害。

催收时间要合理:不能在凌晨、深夜或者法定节假日,频繁地打电话、上门催收,打扰人家正常的生活和休息。

不冒充国家机关工作人员:有些催收人员为了吓唬债务人,会冒充警察、法官、律师等,这是非常严重的违法行为,可能会构成犯罪。

所以说,催收员不是“讨债鬼”,而是“信用维护者”和“债务调解人”,合法合规是红线,任何时候都不能碰。

以案说法:这个“狠招”使不得!

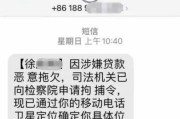

咱们来举个例子,张三是某小贷公司的催收员,为了催回李四的5万元欠款,多次电话、短信辱骂李四,甚至跑到李四的工作单位,当着李四同事的面大吵大闹,说李四是“老赖”,还威胁要去李四孩子的学校找他,李四不堪其扰,报警了。

结果呢?张三的行为已经构成了对李四名誉权的侵害,同时也涉嫌寻衅滋事,不仅公司的欠款可能因此更难追回,张三本人也可能面临公安机关的治安处罚,甚至承担民事赔偿责任,如果情节严重,还可能构成刑事犯罪。

这个例子就告诉我们,催收千万不能图一时之快,用违法的方式去要钱,最终只会害人害己。

法条链接:催收行为的“紧箍咒”

催收不是法外之地,相关的法律法规很多,咱们挑几个核心的说说:

《中华人民共和国民法典》:

《中华人民共和国治安管理处罚法》:

对于写恐吓信或者以其他方法威胁他人人身安全的;公然侮辱他人或者捏造事实诽谤他人的;多次发送淫秽、侮辱、恐吓或者其他信息,干扰他人正常生活的;偷窥、偷拍、窃听、散布他人隐私的,都有相应的处罚规定,轻则罚款,重则拘留。

《商业银行信用卡业务监督管理办法》(针对银行信用卡催收):

明确规定,发卡银行应当对债务人本人及其担保人进行催收,不得对与债务无关的第三人进行催收,不得采用暴力、胁迫、恐吓或辱骂等不当催收行为,对催收过程应当进行录音,录音资料至少保存2年备查。

最高人民法院、最高人民检察院、公安部、司法部《关于办理非法放贷刑事案件若干问题的意见》:

其中明确,为强行索要因非法放贷而产生的债务,实施故意杀人、故意伤害、非法拘禁、故意毁坏财物、寻衅滋事等行为,构成犯罪的,应当数罪并罚。

律师总结:催收之路,合规方能行远

逾期贷款催收,目的是为了维护债权人的合法权益,也是为了维护正常的金融秩序和社会信用体系。

“有效”与“合规”相辅相成:有效的催收建立在合法合规的基础之上,只有合规了,你的催收行为才受法律保护,债务人也更容易接受,从而提高回款的可能性,如果不合规,即使暂时收回了钱,也可能面临法律风险和声誉损失。

专业素养是核心竞争力:作为催收人员,不仅要懂业务,更要懂法律,要不断学习相关的法律法规,提升沟通技巧和应变能力,做到“有理有据有节”。

保留证据,有备无患:催收过程中的每一个环节都要注意证据的固定和保存,这是应对可能发生的纠纷和诉讼的“护身符”。

必要时寻求法律帮助:如果通过常规催收手段无法收回欠款,债务人又明显有还款能力却拒不履行,那么债权人应当及时寻求专业律师的帮助,通过向法院提起诉讼、申请支付令、申请财产保全等法律途径来维护自己的权益。

催收不是一场“你死我活”的战争,而是一次基于法律框架下的债权债务清理,用对方法,守住底线,才能真正实现催收的目的,也才能让整个信用环境越来越好,希望今天的分享对大家有所帮助!

逾期贷款怎么催才有效?又该如何合法合规?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,我想和大家聊聊一个在日本生活或工作时可能遇到的常见问题:怎么请律师事务所?别担心,我会用最口语化的方式,一步步带你了解这个过程,想象一下,你刚到日本创业,或者长期居住,...

大家好,我是你们的老朋友,一名处理过不少债务纠纷的律师,今天咱们来聊聊一个挺让人闹心的话题:贷款逾期之后,那些催收电话和短信到底会有多“勤快”?要是它们太频繁,甚至影响到咱们正常生活了,又该怎么办呢?...

嗨,朋友们,我是张律师,一名从业多年的法律老兵,今天咱们来聊聊一个挺现实的问题:讨债起诉这事儿,到底该不该请律师?很多人一遇到债务纠纷,心里就犯嘀咕:我自己去法院折腾一下,省点律师费不行吗?还是说,非...

大家好,我是你们身边的法律顾问老张,今天咱们不聊合同纠纷,也不讲劳动仲裁,就说说一个看起来“不起眼”,但天天和我们做生意、报销、做账打交道的事儿——普通发票怎么开? 别小看这张纸,它可是财务合规的“...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询:“偷税案可以请律师吗?”这个问题看似简单,却牵涉到很多人的切身利益,我就用口语化的方式,和大家聊聊这个话题,希望能帮大家理清思路,避...

好嘞,各位朋友,今天咱们来聊个挺实际的话题——逾期贷款的催收,这事儿吧,钱收不回来着急;对欠债的朋友来说,可能...

点击复制推广网址:

下载海报: