社保交还是不交好?资深律师为你揭秘利弊

嗨,大家好!我是你们的资深律师朋友,今天咱们来聊聊一个很接地气的话题:社保交还是不交好?这个问题看似简单,但背后藏着不少法律风险和人生智慧,很多人觉得社保是笔“冤枉钱”,每个月从工资里扣掉一部分,心疼...

近年来,随着网贷行业的快速发展,逾期还款问题也日益突出,许多借款人因资金周转困难导致逾期,却面临高额利息、违约金甚至暴力催收,2023年网贷逾期利息究竟多少才合法合规?

根据我国现行法律规定,网贷逾期利息的合法性主要受以下两个因素制约:

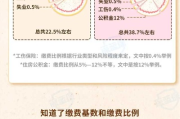

年利率上限:根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年修正),民间借贷的利率上限为一年期LPR(贷款市场报价利率)的4倍,2023年8月),一年期LPR为55%,因此合法利率上限为2%(3.55%×4)。

逾期利息的计算方式:如果借贷合同约定了逾期利息,通常不能超过合同成立时一年期LPR的4倍,如果未约定逾期利息,则按借款期内利率或LPR的1.5倍计算(参考《民法典》第676条)。

注意:部分网贷平台可能以“服务费”“管理费”等名义变相提高利率,但只要综合成本(利息+其他费用)超过年化24%,超出部分借款人可主张不还;若已支付超过36%的部分,借款人可要求返还。

案例背景:

2022年,王某在某网贷平台借款5万元,约定年利率12%,逾期违约金按日0.1%计算(即年化36%),后因资金困难逾期3个月,平台要求支付本金+利息+违约金共计5.8万元,王某认为利息过高,遂起诉至法院。

法院判决:

启示:

网贷逾期并不可怕,关键是要清楚自己的权利,如果遇到不合理收费,一定要勇敢维权!

(本文由专业律师撰写,仅供参考,具体案件需结合实际情况分析。)

2023年网贷逾期利息多少才算合法合规?律师深度解析,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,大家好!我是你们的资深律师朋友,今天咱们来聊聊一个很接地气的话题:社保交还是不交好?这个问题看似简单,但背后藏着不少法律风险和人生智慧,很多人觉得社保是笔“冤枉钱”,每个月从工资里扣掉一部分,心疼...

大家好,我是你们的朋友,一名处理过不少债务纠纷的律师,今天咱们来聊个接地气的话题:网贷3000块,还不上了,真的会被起诉吗?这事儿听起来挺吓人,尤其是收到那些催款短信、电话,甚至“律师函”的时候,心里...

大家好,我是张律师,今天咱们来聊一个挺现实的话题:很多人觉得社保缴费高、手续麻烦,干脆不交了,转而依赖商业保险来兜底,听起来好像挺聪明的,省了钱还能有保障,但这事儿真那么简单吗?作为一名干了二十多年法...

原创文章内容: 最近在知乎上看到不少延安网友提问:“网贷逾期了会怎么样?”尤其是一些本地小贷平台或网贷App逾期后,很多人担心催收电话、上门骚扰、甚至被起诉,作为律师,今天就用大白话给大家捋清楚...

网贷逾期利息的合法界限 近年来,随着网贷行业的快速发展,逾期还款问题也日益突出,许多借款人因资金周转困难导致...

点击复制推广网址:

下载海报: