嘉兴请律师要多少钱?律师费用如何合理规划?

大家好,我是张律师,作为一名在嘉兴执业多年的资深律师,我经常遇到客户问我:“张律师,请个律师到底要花多少钱?”这问题看似简单,但其实背后藏着不少门道,我就用口语化的方式,跟大家聊聊嘉兴律师费用的那些事...

大家好,我是你们的律师朋友,生活中,谁还没遇到过点资金周转不开的事儿呢?有时候一不小心,贷款或者信用卡就可能逾期,逾期之后,最让人闹心的可能就是各种催收了,很多人一接到催收电话就六神无主,甚至被吓得不行,催收也有“常规操作”,了解了这些,咱们才能做到心中有数,沉着应对。

逾期贷款催收的“常规套路”大起底

催收不是一下子就“狂风暴雨”的,它通常也是分阶段、有策略的。

“温柔提醒”阶段:

“步步紧逼”阶段:

“法律威慑”阶段:

被催收了,咱们该“咋办”?记住这几点!

以案说法

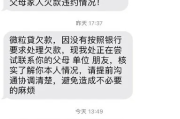

咱们来举个小例子:小王因为疫情影响,几个月没收入,信用卡欠了5万块钱,逾期了3个月,刚开始是银行短信提醒,后来催收电话就来了,一开始还好,后来电话越来越频繁,甚至有一次催收人员在电话里说:“再不还钱,我们就去你单位闹,让你丢工作!” 还联系了小王的父母,把小王欠款的事情说得很严重,搞得父母很担心。

律师点评:在这个案例中,银行进行正常的电话催收、短信提醒是合法的,催收人员说“去单位闹,让你丢工作”,这就带有威胁和恐吓的性质了,属于不当催收,联系小王父母,目的是为了找到小王或催促还款,这个行为本身在一定程度内是允许的,但如果对小王父母进行骚扰、恐吓,或者把小王的欠款细节大肆宣扬,那就侵犯了小王的隐私权和名誉权,小王遇到这种情况,应该冷静下来,保留好电话录音等证据,明确告知对方不要再进行威胁和骚扰,如果对方不听,可以向银行投诉,或者向银保监会等监管部门反映,小王也应该积极想办法,主动跟银行沟通协商还款计划。

法条链接

《中华人民共和国民法典》第五百七十七条 【违约责任】当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。 (白话版:你借钱签了合同,到期不还,就是违约了,人家有权让你还,还要你承担因为违约造成的损失,比如利息、违约金。)

《中华人民共和国刑法》第二百九十三条之一 【催收非法债务罪】有下列情形之一,催收高利放贷等产生的非法债务,情节严重的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金: (一)使用暴力、胁迫方法的; (二)限制他人人身自由或者侵入他人住宅的; (三)恐吓、跟踪、骚扰他人的。 (白话版:如果催收的是“非法债务”,比如高利贷超出法律规定的利息部分,并且用了暴力、胁迫、限制人身自由、恐吓跟踪骚扰等手段,情节严重的,催收的人可能会构成犯罪,要坐牢的!注意,这里主要针对的是“非法债务”的催收,但也警示了催收行为本身不能违法。)

律师总结

逾期贷款催收是贷款机构为了收回欠款采取的手段,其中有合法合规的“常规操作”,也可能夹杂着一些不规范甚至违法的“套路”。

对咱们欠债人来说:要正视逾期问题,逃避解决不了任何问题,反而可能让事情更糟,要主动与贷款机构沟通,说明情况,争取有利的还款方案,要了解催收的“红线”,学会保留证据,当遇到暴力催收、违法催收时,要勇敢拿起法律武器保护自己,比如向监管部门投诉、报警等,最重要的一点,还是要努力工作,积极筹钱还款,这才是解决问题的根本。

对于催收方来说:催收本身无可厚非,但必须在法律和道德的框架内进行,文明催收、依法催收,才能真正解决问题,否则不仅可能收不回欠款,还可能触犯法律,得不偿失。

希望今天的分享能帮到有需要的朋友,遇到问题不可怕,关键是要知道如何正确应对,有法律方面的疑问,也欢迎随时咨询专业律师,咱们下期再见!

逾期贷款催收有哪些常规套路?被催收了该咋办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名在嘉兴执业多年的资深律师,我经常遇到客户问我:“张律师,请个律师到底要花多少钱?”这问题看似简单,但其实背后藏着不少门道,我就用口语化的方式,跟大家聊聊嘉兴律师费用的那些事...

大家伙儿在工地上打拼,图的就是个平平安安,多挣点钱养家糊口,可建筑行业嘛,磕磕碰碰的风险总是有的,这时候,工伤保险就派上大用场了,它不是老板给咱的“福利”,而是国家法律规定必须给咱上的“安全网”,简单...

嗨,大家好!我是张律师,一名从业多年的法律专业人士,咱们来聊聊一个挺常见但又容易被忽视的话题——微博贷款逾期催收,你可能在刷微博时,看到过那些“秒到账”“低利息”的贷款广告,一时心动就借了钱,结果呢?...

大家好,我是张律师,一名在嘉兴执业多年的资深律师,我想和大家聊聊一个很实际的问题:在嘉兴请律师要多少钱一个月?这个问题看似简单,但背后涉及的因素可不少,很多朋友在遇到法律纠纷时,第一反应就是担心费用太...

原创文章内容: 嘿,朋友们,当咱们在工作中不小心受了伤,经历了治疗的煎熬,心里头最惦记的,恐怕就是那个工伤鉴定结果了,那一张纸,可不仅仅是几个字、一个等级,它关系到咱们后续能拿到多少赔偿,关系到咱们...

大家好,我是你们的律师朋友,生活中,谁还没遇到过点资金周转不开的事儿呢?有时候一不小心,贷款或者信用卡就可能逾...

点击复制推广网址:

下载海报: