信用卡怎么申请才不踩坑?额度低、被拒怎么办?

你是不是也有过这样的经历——看朋友刷卡潇洒自如,自己却连张像样的信用卡都办不下来?或者好不容易批了卡,额度只有3000块,买个手机都得分期?别急,今天咱们就来聊点实在的,作为一名干了十几年金融法律的老...

你说这钱借出去的时候,都是“亲兄弟明算账”,说得好好的,到了还钱的时候,对方要么是“失联”状态,要么就是“哭穷”模式,搞得咱们债权人是干着急没办法,这钱,毕竟是咱们的血汗钱,或者是公司的运营资金,收不回来那可真是肉疼!但催款这事儿,也是个技术活,硬来不行,太软了又可能收不回来,我就结合我的经验,给大家支几招,既能维护咱们的合法权益,又不至于闹得太僵,必要的时候,法律的“宝剑”也得亮出来。

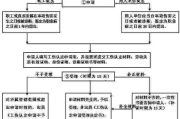

第一步:知己知彼,心中有数(准备阶段)发现对方逾期了,先别火冒三丈,咱们得先冷静下来,把所有跟这笔贷款相关的材料都找齐了:借款合同、借条、转账凭证、还款记录、对方的身份信息(或公司信息)等等,把这些东西捋清楚,明确以下几点:

这一步就像打仗前的侦查,信息越全,后面越主动。

第二步:友好提醒,给足面子(初级阶段)如果对方只是刚逾期没几天,或者你觉得对方可能只是一时疏忽,那不妨先进行“友好提醒”。

第三步:正式催告,阐明后果(中级阶段)如果友好提醒后,对方还是拖着不还,或者开始找各种理由搪塞,那咱们就得升级一下催收方式了——正式发《催款函》。

第四步:摸清底细,灵活应对(深入阶段)在发了催款函之后,对方可能会有不同的反应:

这时候,你可能需要通过一些合法途径去了解一下对方的实际经济状况,比如他有没有其他财产,有没有固定收入等等,但一定要注意,不能非法调查,那是违法的!必要时可以委托律师进行调查。

第五步:法律亮剑,维护权益(终极阶段)如果以上所有温和的方式都试过了,对方还是油盐不进,那就别犹豫了,该拿起法律武器了。

这一步,就是咱们常说的“打官司”了,虽然过程可能漫长一点,但这是维护咱们合法债权最有力的保障。

以案说法:催款也要讲策略,证据在手心不慌

给大家说个我曾经遇到的案子吧,我的当事人张老板,人挺实在,把50万借给了一个生意上认识的朋友,约定半年还款,有借条,也有转账记录,结果到期了,朋友开始“玩失踪”,电话不接,微信不回,张老板一开始挺上火,想去对方家里堵人。

我告诉他,千万别冲动!咱们先礼后兵。 第一步,我让张老板整理好所有证据:借条、银行转账流水、之前的聊天记录。 第二步,我帮他草拟了一份《催款函》,通过EMS邮寄到对方身份证地址和已知的公司地址,并保留了所有快递凭证。 第三步,催款函发出一周后,对方还是没反应,我们就直接向法院提起了诉讼,并申请了财产保全。

没想到,法院的传票一送达,对方立马就主动联系张老板了,态度一百八十度大转弯,说自己最近资金周转困难,希望能和解,在法院的调解下,双方达成了还款协议,对方分三期把钱还给了张老板。

这个案子告诉我们,催收要讲策略,更要讲证据。一张法院传票比你说一百句狠话都管用,但前提是,你得把该做的准备工作做好,证据链要完整。

法条链接:你的权利,法律撑腰!

咱们催款,不是瞎催,是有法律依据的,最主要的就是《中华人民共和国民法典》:

这些法条,就是咱们催款时最坚实的后盾!

律师总结:催款不难,记住这几点!

好了,说了这么多,给大家总结一下,遇到逾期贷款,咱们该怎么办:

咱们是有理有据地要回属于自己的钱,不用觉得不好意思,但同时,也要讲究方式方法,既要维护自己的权益,也要尽量避免不必要的冲突,希望今天的分享能帮到大家,如果您有具体的个案问题,欢迎随时咨询专业律师。

好了,今天就聊到这儿,祝大家的钱都能顺顺利利收回来!咱们下次再见!

一、 贷款到期收不回?别急,一步步来!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你是不是也有过这样的经历——看朋友刷卡潇洒自如,自己却连张像样的信用卡都办不下来?或者好不容易批了卡,额度只有3000块,买个手机都得分期?别急,今天咱们就来聊点实在的,作为一名干了十几年金融法律的老...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的话题——贷款逾期,你可能因为各种原因,比如工作变动、家庭开支,一不小心就让贷款逾期了,别慌,我来帮你理清思路,告诉你逾期后多久会影响你的信...

哎,说起工伤,谁也不想摊上,但真遇上了,咱可不能慌,更不能自认倒霉,工伤认定,说白了就是国家给咱劳动者的一个保障,确认了是工伤,后续的医疗费、误工费、伤残赔偿啥的,才有地方说理,有地方报销。 那这工...

嗨,朋友们!今天咱们来聊聊一个挺让人头疼的话题——房贷逾期后,催收人员突然上门了,别慌,我作为一名从业多年的律师,处理过不少类似案例,今天就以朋友的身份,用大白话跟你分享一些实用的应对方法,房贷逾期不...

嗨,朋友们!一旦在工作中不小心受了伤,咱们心里肯定都不好受,除了身体上的疼痛,最让人操心的就是后续的工伤赔偿问题了,而工伤鉴定,就是其中非常关键的一环,它就像是给咱们的伤情“评个级”,这个级别直接影响...

你说这钱借出去的时候,都是“亲兄弟明算账”,说得好好的,到了还钱的时候,对方要么是“失联”状态,要么就是“哭穷...

点击复制推广网址:

下载海报: