车险快到期了怎么续?拖一天会怎样?这些坑千万别踩!

嘿,老铁,你有没有过这种经历:某天翻手机突然发现,哎哟我的车险上个月就过期了?然后赶紧打开APP准备续保,结果发现保费比去年贵了一截,还被告知“脱保期间出险不赔”……是不是心里一咯噔? 别慌,今天咱...

你有没有过这种经历——每年一到续保期,手机里各种保险推销电话就跟约好了一样轮番轰炸:“张哥,今年别忘了买车险啊!”“李姐,我们这有大额优惠券,立减800!”听着挺诱人,可点进去一看,条款密密麻麻,附加项目一大堆,最后算下来比去年还贵,更离谱的是,出了个小事故,理赔时才发现有些项目根本不在保障范围内。

其实啊,买车险真不是谁喊得响就听谁的,它更像是给自己和爱车的一份“法律安全协议”——买对了,关键时刻能救命;买错了,花冤枉钱不说,还可能在事故后陷入被动。

那到底该怎么买?咱们一步步来拆解。

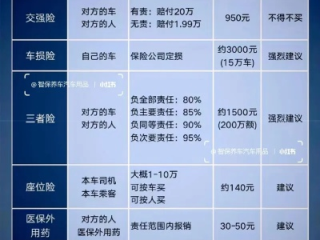

交强险是底线,必须买,这是国家强制要求的,没得选,它主要赔别人,比如你撞了别人的车或者伤了人,保险公司会在这块额度内赔付,但它的保额有限,一旦事故严重,远远不够用。

所以第二步,商业险才是真正的“防护盾”,这里面有几个核心险种你得重点关注:

第三者责任险:建议至少200万起步,一线城市最好上300万甚至500万,现在人命赔偿金动辄上百万元,要是你只买了50万三者险,超出部分全得自己掏腰包。

车损险:以前分自燃、涉水、玻璃单独破碎等好几个小项,现在改革后“打包”了,只要买了车损险,这些附加风险基本都包含在内,省心不少。

驾乘人员意外险(或称“座位险”):很多人忽略这个,但如果你经常带家人朋友出行,这个就特别重要,万一出事,车上人员受伤,这笔钱能直接用于医疗救助。

至于像划痕险、轮胎单独损失险这类,我个人建议——除非你是新手司机天天蹭墙角,或者车子停在高危区域,否则真没必要多花这份钱,保费不高,但出险概率低,性价比偏低。

还有一个关键点:别只看价格,要看服务和条款细节,有的保险公司报价低,但定损慢、拖着不赔;有的承诺“全国通赔”,结果异地出险连个对接人都找不到,买车险,本质上买的是“未来的服务履约能力”。

说到这里,很多人问:“我都交钱了,发现买贵了,能不能退?”

答案是:可以退,但有条件。

你在投保后15天内(具体看合同),如果还没出险,通常可以申请“犹豫期退保”,退回大部分保费,扣除一点工本费就行,但超过这个时间,再想退,就得按“未到期责任准备金”来算,退不了多少了。买之前一定要多比较、多问清楚,别图一时便宜吃大亏。

以案说法:小王的“省心”变“糟心”

我有个客户小王,去年9月续保时图便宜,在某平台买了份“全险套餐”,价格比往年便宜了600多,心里还挺得意,结果今年3月下雨天追尾前车,报了保险后,定损员说他的“涉水险”不在保障范围内——原来他买的所谓“全险”,其实是旧版车险组合,发动机进水损坏属于免责条款。

更气人的是,他想投诉退保,保险公司说已生效五个月,只能退几十块钱,最后修车花了九千多,他自己掏了七千多。

我说这事吧,听起来是个消费误会,实则是典型的信息不对称+条款陷阱,很多低价产品靠“模糊表述”吸引用户下单,等到出险才发现保障根本不到位。

法条链接:《中华人民共和国保险法》相关规定

根据《保险法》第十七条:

订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容,对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

简单说:保险公司有义务把免责条款讲清楚,如果没告诉你“发动机进水不赔”,那你完全可以主张这部分免责无效。

《机动车交通事故责任强制保险条例》第九条也明确规定:

未投保交强险的机动车不得上道路行驶,否则将面临扣车、罚款等行政处罚。

律师总结:

买车险,不是拼手速抢优惠券,而是一次理性的风险评估和法律决策。

记住三句话:

最后提醒大家:每年续保前,花半小时重新评估一次自己的用车场景——换了新车?常跑高速?停车环境复杂?这些都会影响你的保障需求,别让一份“将就”的保单,成为未来生活的隐患。

车是你奔向生活的工具,而车险,是护你平安回家的那道法律防线,买得明白,才能开得安心。

车险怎么买才不踩坑?买贵了还能退差价吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,老铁,你有没有过这种经历:某天翻手机突然发现,哎哟我的车险上个月就过期了?然后赶紧打开APP准备续保,结果发现保费比去年贵了一截,还被告知“脱保期间出险不赔”……是不是心里一咯噔? 别慌,今天咱...

人在澳门威尼斯人刚吃完葡挞,突然接到朋友电话:“今晚维港烟花要不要一起看?”——心里一动,立马想冲去香港,可下一秒就懵了:到底怎么过去最方便?要不要提前预约?证件带齐了吗?过关要多久? 别急,作为一...

早上出门准备开车上班,走到车边一瞅——好家伙,车牌没了!只剩两个螺丝孤零零地戳在那儿,像在嘲笑你的倒霉,别急,这种情况比你想象中更常见,尤其在老旧小区、路边临时停车带,小偷专挑这种“软柿子”捏,但问题...

社保是谁在交?怎么交?先搞清身份! 很多人一上来就问:“社保怎么交?”但其实,这个问题得反过来问——你是谁? 上班族:单位帮你交,但你要盯紧! 如果你是公司员工,那你的社保是由单位和个人共同缴纳...

公积金贷款,到底是怎么一回事? 简单说,公积金贷款就是你和单位一起交的钱(每月工资里扣一部分,单位再帮你交一部分),存在公积金账户里,买房时可以申请低息贷款,它的最大优势就俩字:便宜!利率比商业贷款...

你有没有过这种经历——每年一到续保期,手机里各种保险推销电话就跟约好了一样轮番轰炸:“张哥,今年别忘了买车险啊...

点击复制推广网址:

下载海报: