欠钱还不起怎么办?被催收、被起诉了怎么破局自救?

咱们谁还没个难处呢?有时候生意周转不灵,家里突然出点事,或者一不小心超前消费过头了,信用卡、网贷、朋友借款……一堆账单堆上来,月底一看工资卡余额,心都凉了半截,最怕的不是欠钱,而是“还不起”三个字压在...

简单说,公积金贷款就是你和单位一起交的钱(每月工资里扣一部分,单位再帮你交一部分),存在公积金账户里,买房时可以申请低息贷款,它的最大优势就俩字:便宜!利率比商业贷款低不少,30年下来能省十几万甚至几十万利息,谁不心动?

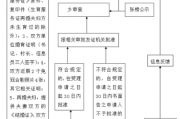

但问题是,很多人以为只要交了公积金,买房就能贷到款,错!交了只是“有资格”,能不能贷、能贷多少,还得看这几点:

这太常见了,很多人以为缴得多就一定能贷得多,其实不是,比如你在三线城市,政策规定最高只能贷40万,你账户有20万,按15倍算是30万,那就只能贷30万。政策天花板比个人努力更重要。

对策:提前查当地公积金中心官网的贷款计算公式,或者打客服电话问清楚,如果额度不够,可以考虑“组合贷”——一部分公积金+一部分商业贷款。

断缴是大忌!一旦断缴,很多城市会视为“缴存中断”,需要重新累计时间,比如你本来快满12个月了,结果跳槽空窗两个月,那不好意思,从头再来。

对策:换工作尽量无缝衔接,如果已经断了,别慌,先咨询当地公积金中心是否允许“补缴”,有些城市允许补缴后视同连续,但多数不行,实在不行,只能等。

可以!现在很多城市支持租房提取、大病提取、装修提取,甚至离职后全额提取,但这会影响贷款额度,因为贷款额度和账户余额相关,提得越多,能贷的越少。

建议:如果近期有买房计划,别轻易动公积金账户,让它“躺着生钱”。

我去年代理过一个案子,当事人小王,90后程序员,在杭州工作五年,公积金账户有18万,看中一套总价280万的房子,首付80万,想贷200万,他信心满满去申请公积金贷款,结果只批了45万。

为什么?

一是杭州公积金贷款个人最高额度只有60万;

二是他曾经换工作断缴过3个月,虽然后来续上了,但系统认定为“非连续缴存”,额度打折;

三是他之前提过两次公积金用于租房,账户余额被掏空大半。

最后怎么办?

我们帮他调整方案:改用“夫妻共同贷款”(他老婆在国企,缴存稳定),额度提升到90万;剩下的110万走商业贷款,虽然利息高一点,但总算顺利过户。

这个案子告诉我们:公积金贷款不是自动到账的福利,而是需要提前规划的“法律+财务”工程。

《住房公积金管理条例》第二十六条:

“缴存住房公积金的职工,在购买、建造、翻建、大修自住住房时,可以向住房公积金管理中心申请住房公积金贷款。”

各地实施细则(如《北京市住房公积金贷款办法》)明确规定:

贷款额度与借款人信用状况、还款能力、房屋价格、首付比例、账户余额及缴存年限挂钩。

住建部等三部委联合发文强调:

“不得变相提高门槛拒绝公积金贷款”,开发商拒贷属违规。

你有权使用公积金贷款,开发商不能强制你全款或只用商贷。

很多人把公积金当成“工资的一部分”,发了就提,提了就花,可我要说:公积金是你人生中为数不多的低息杠杆工具,用好了,能撬动一场资产跃迁。

我给你的三个建议:

最后送你一句话:房子不只是砖瓦水泥,更是安全感的容器,而公积金贷款,就是帮你把这份安全稳稳托住的那只手。

用对了,它很温柔;用错了,它也能让你深夜失眠。

别忽视它,更别浪费它。

—— 一名懂法律也懂生活的律师朋友

公积金怎么贷款?额度不够咋办?断缴了还能贷吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们谁还没个难处呢?有时候生意周转不灵,家里突然出点事,或者一不小心超前消费过头了,信用卡、网贷、朋友借款……一堆账单堆上来,月底一看工资卡余额,心都凉了半截,最怕的不是欠钱,而是“还不起”三个字压在...

你是不是也经历过这样的场景——朋友聚会刷卡潇洒走人,自己却只能默默掏现金;想网购个心仪已久的东西,却发现没卡可用;甚至有时候连订个酒店都被要求“必须用信用卡担保”……这时候,你心里是不是悄悄嘀咕了一句...

哎,最近好几个朋友都在问我:“孩子马上要出生了,现在去办准生证还来得及吗?”“社区说材料不齐不让办,到底卡在哪儿了?”说实话,别看这事儿听起来挺“传统”,但真到自己头上的时候,很多人还是会懵——尤其是...

你有没有发现,每个月工资一到账,还没来得及高兴,个税就悄悄“吃掉”了一大块?特别是年终奖发下来的时候,明明看着数字挺美,结果到手却缩水不少,很多人一头雾水:“我到底被扣了多少税?凭什么扣?”今天咱们不...

你有没有过这种经历?找工作、评职称、考公考编,一切顺利,结果卡在“请提供个人档案”这一步——一查,档案不见了,那一刻,感觉像被人从人生剧本里删了名字,说不清的慌乱和无助。 别急,档案丢了真不是世界末...

公积金贷款,到底是怎么一回事? 简单说,公积金贷款就是你和单位一起交的钱(每月工资里扣一部分,单位再帮你交一...

点击复制推广网址:

下载海报: