咱们一步步来,别急

房贷逾期了怎么办?被催收、上征信、房子要被拍卖?别慌,律师手把手教你自救! 你有没有过这样的经历:每个月工资刚到账,还没焐热就得转给银行还房贷;某个月家里突然出点事,钱不够了,一咬牙心想“晚几天再还...

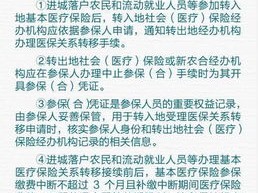

很多人以为,医保是单位给交的,没工作就没医保,错!这种想法早就过时了,国家早就给灵活就业人员、自由职业者、个体户,甚至失业在家的人都留了“后门”——你可以以个人身份参加职工医保。

重点来了:

✅ 如果你是有工作的,单位必须依法为你缴纳职工医保(属于五险之一),你自己只出一小部分,单位承担大头。

❌ 如果你辞职了、自由职业、打零工,单位不给你交了,医保就自动停了——但你完全可以自己接着交!

怎么操作?

很简单,去你户籍地或居住证所在地的社保局,或者登录当地政务服务平台(XX省政务服务网”“掌上12333”APP),选择“灵活就业人员参保登记”,填个表、签个协议,绑定银行卡,每个月自动扣费就行。

缴费标准各地不一样,一般是你所在城市上年度社平工资的60%~100%为基数,按9%左右的比例缴纳(不同城市略有差异),比如某市月缴费基数是5000元,费率9%,那每月大概450元,听起来不便宜,但比起生病住院动辄几万的开销,这笔钱花得值。

很多人会问:我能不能去交“新农合”或者“居民医保”?当然可以,但这两种和职工医保有本质区别:

| 项目 | 职工医保(个人可交) | 城乡居民医保 |

|---|---|---|

| 缴费频率 | 按月缴 | 按年缴(每年年底集中缴费) |

| 缴费金额 | 较高(几百元/月) | 较低(几百元/年) |

| 报销比例 | 高(70%-90%) | 相对较低(50%-70%) |

| 是否累计年限 | ✅ 可累计,退休后免缴 | ❌ 不累计,缴一年保一年 |

| 个人账户 | ✅ 有(可用于买药) | ❌ 一般没有 |

所以如果你打算长期在城市生活、未来还想退休后不用再交医保,那强烈建议你选择个人缴纳职工医保,虽然贵点,但它是“长期投资”,越早交越划算。

这是最揪心的问题,很多人换工作中间“空几个月”,医保就断了,那会影响什么?

⚠️ 短期影响:断缴当月起,就不能享受医保报销了,哪怕你之前交了10年,断了就是断了,医院刷卡直接提示“未参保”。

⚠️ 长期影响:多数城市要求退休时医保累计缴满一定年限(通常是男25年、女20年,各地不同),才能退休后免费享受医保待遇,断缴会拉长这个时间。

那能补吗?

大多数城市允许补缴,但要注意:

千万别抱侥幸心理,一旦确定短期内不上班,建议立刻去办“灵活就业参保”,哪怕咬牙多撑几个月,也比断缴强。

张姐是位设计师,去年辞职创业,想着“先拼半年,等赚钱了再补社保”,结果第三个月突发急性阑尾炎住院,花了两万八,全自费,出院后她去社保局咨询,被告知:断缴期间不享受待遇,即使马上续上,也要等连续缴费满6个月才能恢复报销(部分地区政策),她后悔得直拍大腿:“早知道每月四百多块不能省。”

更糟的是,她原本已缴了18年医保,离退休免缴只剩两年,这一断,退休时间可能还得往后推。

这个案子告诉我们:医保不是“备用轮胎”,而是“安全带”——平时感觉不到它的存在,关键时刻它能救命。

《中华人民共和国社会保险法》第二十三条:

“无雇工的个体工商户、未在用人单位参加职工基本医疗保险的非全日制从业人员以及其他灵活就业人员可以参加职工基本医疗保险,由个人按照国家规定缴纳基本医疗保险费。”

《社会保险法》第二十七条:

“参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到国家规定年限的,退休后不再缴纳基本医疗保险费,按照国家规定享受基本医疗保险待遇。”

各地实施细则(如《XX市基本医疗保险办法》)通常会对补缴、等待期、缴费基数等作出具体规定,建议查询本地政策。

说到底,医保不是可有可无的“附加项”,而是每个成年人必须掌握的生存技能,单位在的时候,它默默守护你;单位不在的时候,你要学会自己守护自己。

我的建议很明确:

法律给了你权利,但不会主动替你行使,医保这件事,主动权永远在你手里,别等到进医院那天,才想起原来自己早就“脱保”了。

健康无价,保障先行,从今天起,做个对自己负责的人。

个人怎么交医保?断缴了怎么办?一文讲透所有细节!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。

先搞清楚:谁可以开公积金账户? 很多人以为只有国企或事业单位员工才有资格缴公积金,其实不是,根据国家规定,只要是与用人单位建立了劳动关系的职工,单位就必须为你缴纳住房公积金,这包括: 正式员工...

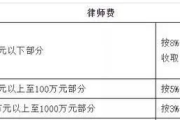

家里出了点事,想找律师帮忙,一问费用,对方说得模模糊糊,“这个得看情况”“先办着再说”……听完心里直打鼓:这到底是按小时算?按结果收?还是干脆“狮子大开口”?今天咱们就来掰扯清楚——律师费到底怎么收?...

孩子要报名参加某个竞赛,系统提示“学籍信息不符”;或者转学时学校要求提供学籍号,翻遍资料却找不到?更吓人的是,有人突然发现自己的学籍号竟然出现在外地一所学校,而自己根本没去过那里——这可不是小事,可能...

咱们每天起早贪黑,干得热火朝天,图的是什么?说白了,就是每个月那笔工资,可你有没有认真算过——你拿到手的钱,到底是怎么算出来的?是老板一句话说了算?还是真有章法可循?更关键的是,当你发现工资少了、晚了...

医保不是单位的“专利”,个人也能交! 很多人以为,医保是单位给交的,没工作就没医保,错!这种想法早就过时了,...

点击复制推广网址:

下载海报: