公积金怎么开户?手把手教你避坑,一步到位不走弯路!

先搞清楚:谁可以开公积金账户? 很多人以为只有国企或事业单位员工才有资格缴公积金,其实不是,根据国家规定,只要是与用人单位建立了劳动关系的职工,单位就必须为你缴纳住房公积金,这包括: 正式员工...

房贷逾期了怎么办?被催收、上征信、房子要被拍卖?别慌,律师手把手教你自救!你有没有过这样的经历:每个月工资刚到账,还没焐热就得转给银行还房贷;某个月家里突然出点事,钱不够了,一咬牙心想“晚几天再还应该没事吧”……结果这一拖,就是三五天、半个月,甚至更久,然后电话来了——是银行的催收,语气严肃,说你已经逾期,影响征信,再不还可能走法律程序。 这时候,很多人脑子一片空白,慌了,房子会不会被收走?征信烂了以后还能贷款吗?工作会不会受影响?作为一名处理过上百起房贷纠纷的执业律师,我来跟你掏心窝子聊聊:房贷一旦逾期,到底该怎么办?怎么把损失降到最低?有没有补救的机会?

房贷逾期不是“一逾期就拍卖房子”,它是一个有明确阶段的过程,通常分为四个阶段:

短期逾期(1-30天)

银行一般会发短信、打电话提醒你还款,可能会产生少量罚息,这个阶段影响最小,及时补上,大多数银行不会上报征信,或者即使上报,也会标注为“1”类逾期(即逾期1次但已结清),对信用影响相对可控。

中期逾期(31-90天)

这时候银行会正式发催收函,频繁电话联系,也可能开始计算复利和违约金,更重要的是,逾期记录已经上报央行征信系统,你的征信报告上会出现“连三累六”的风险提示,未来申请信用卡、贷款都会受限。

长期逾期(90天以上)

银行可能启动诉讼程序,向法院起诉你,要求偿还本金、利息、罚息及实现债权的费用。抵押的房子会被列入执行财产范围,进入法拍流程倒计时。

进入执行阶段(法院判决后仍不还款)

法院裁定拍卖房产,房子被挂到司法拍卖平台,低价出售,拍卖款优先偿还银行贷款,剩余部分才归你还,如果拍卖款不够还贷,你还要继续还差额,甚至被列入失信被执行人名单。

看到这里是不是有点吓人?但我要告诉你:只要还没走到第四步,都有救!关键是你得主动应对,别装鸵鸟。

很多人怕面对银行,越拖越不敢接电话,错!最聪明的做法是主动打给贷款银行的客户经理或贷后部门,坦诚说明你为什么逾期——是失业?生病?家庭变故?收入减少?

银行不怕你暂时还不上,怕的是你“失联”,只要你态度诚恳、愿意沟通,很多银行会给你一次“宽限期”或协商机会。

你可以正式向银行提交书面申请,请求:

有些银行还有“困难户纾困政策”,特别是疫情后推出的“房贷延期还本付息”政策,虽然多数已到期,但个别地区或银行仍在延续,问一问,说不定有惊喜。

现在网上很多所谓“反催收团队”,教你伪造病历、贫困证明,甚至怂恿你集体投诉银行“暴力催收”,这些操作轻则无效,重则涉嫌伪造证据、扰乱金融秩序,可能被追究刑事责任!

合法途径才能走得长远,别为了省几万块,把自己送进派出所。

无论是电话、微信、邮件还是纸质函件,全部保存好,尤其是银行承诺“不上报征信”“给你宽限期”的口头答复,一定要让他发书面确认,否则日后扯皮你拿不出证据。

如果你长期失业、收入断档,确实无力支撑月供,早点卖房可能是最优选择,自己挂牌出售,价格能高一点,还能保留部分房款,等银行起诉拍卖,房子可能七折八折甩卖,你不仅拿不到钱,还背一身债。

我曾经代理过一个案子,当事人李姐,单亲妈妈,在一家教培机构工作,去年“双减”政策下来,公司裁员,她失业了,房贷每月8000多,一下子断了收入来源,逾期47天。

刚开始她吓得不敢接银行电话,也不敢告诉孩子,直到收到法院传票,才找到我们,我们第一时间联系银行,提交了她的失业证明、孩子上学缴费单、社区开具的困难证明,并提出分期补缴方案:未来6个月内,每月多还5000元,结清欠款。

银行最终同意调解,撤回起诉,也未申请强制执行,李姐后来找了份兼职,加上公积金提取,慢慢渡过了难关。

这个案子让我深刻体会到:不是所有逾期都无药可救,关键是“敢面对+有证据+会沟通”。

根据我国现行法律法规,你在房贷逾期中依然享有以下权利:

房贷逾期不可怕,可怕的是逃避和无知,你要明白:

👉 银行的根本目的不是收你房子,而是收回贷款;

👉 只要你愿意沟通、有还款意愿,大多数银行都愿意协商;

👉 征信可以修复,房子可以保住,但前提是——你得动起来!

最后送大家一句话:人生难免有低谷,但法律永远是你最后一道防线。别等到房子贴上封条才后悔没早点打那个电话,有问题,找专业的人,早点解决,才是对自己和家人最大的负责。

如果你正在经历房贷压力,不妨现在就拿起手机,给银行打个电话,也许,一通电话,就能换来一片晴天。

咱们一步步来,别急。,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 先搞清楚:谁可以开公积金账户? 很多人以为只有国企或事业单位员工才有资格缴公积金,其实不是,根据国家规定,只要是与用人单位建立了劳动关系的职工,单位就必须为你缴纳住房公积金,这包括: 正式员工...

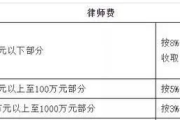

家里出了点事,想找律师帮忙,一问费用,对方说得模模糊糊,“这个得看情况”“先办着再说”……听完心里直打鼓:这到底是按小时算?按结果收?还是干脆“狮子大开口”?今天咱们就来掰扯清楚——律师费到底怎么收?...

孩子要报名参加某个竞赛,系统提示“学籍信息不符”;或者转学时学校要求提供学籍号,翻遍资料却找不到?更吓人的是,有人突然发现自己的学籍号竟然出现在外地一所学校,而自己根本没去过那里——这可不是小事,可能...

咱们每天起早贪黑,干得热火朝天,图的是什么?说白了,就是每个月那笔工资,可你有没有认真算过——你拿到手的钱,到底是怎么算出来的?是老板一句话说了算?还是真有章法可循?更关键的是,当你发现工资少了、晚了...

你有没有想过,站在甲板上迎着海风,看着日出从海平面缓缓升起,脚下是波涛翻滚的大海,头顶是辽阔无垠的蓝天——这不仅是电影里的浪漫画面,更是无数人向往的职业生活,而这一切的前提,是你得先拿到一张“通行证”...

房贷逾期了怎么办?被催收、上征信、房子要被拍卖?别慌,律师手把手教你自救! 你有没有过这样的经历:每个月工资...

点击复制推广网址:

下载海报: